Die Aktienmärkte erleben turbulente Zeiten. Abschottungsmaßnahmen zur Eindämmung der Ausbreitung des Virus behinderten die wirtschaftlichen Aktivitäten, wirkten sich auf die Unternehmensgewinne aus und führten zu starken Kursschwankungen bei Aktien weltweit.

Doch zum Jahresende 2020 haben sich interessanterweise vor allem die chinesischen Aktien deutlich positiv entwickelt. Das liegt vor allem daran, dass sich die Wirtschaft des Landes schnell von den Auswirkungen der Coronavirus-Pandemie zu Beginn des Jahres erholte.

Erfreuliche Daten

China war als erstes Land betroffen, konnte sich aber dank einer rigorosen Quarantänepolitik und finanzieller Initiativen einen Vorsprung gegenüber anderen Staaten erarbeiten. Das führte dazu, dass die Industrieproduktion und sonstige Geschäfte bereits im zweiten Quartal wieder hochgefahren wurden – deutlich früher als beispielsweise in Europa oder in den USA.

Die zweitgrößte Volkswirtschaft der Welt bewegt sich derzeit auf einer gesunden Basis, da sich die Industrieproduktion, die Investitionen und die Konsumausgaben im November/Dezember 2020 in einem ermutigenden Tempo verbessert haben. Da sich die wichtigsten Wirtschaftsindikatoren weiterhin in guter Verfassung befinden, dürfte sich auch das Beschäftigungswachstum in China verbessern und die Arbeitslosenquote in naher Zukunft sinken.

So stieg die Industrieproduktion des Landes im November 2020 um 7% im Vergleich zum Vorjahr und erreichte damit den höchsten Stand seit mehr als zwei Jahren, wie das Nationale Statistikamt Chinas mitteilte. Auch der Oktober-Output war mit einem Anstieg von 6,9 % gegenüber dem Vorjahr sehr erfreulich.

Kauflust kehrt zurück

Die solide Industrieproduktion in den letzten Monaten hat zudem etwaige Bedenken zerstreut, dass das Wiederauftreten des Coronavirus oder eine zweite Welle Chinas Produktionstätigkeit belasten könnten. Das verarbeitende Gewerbe profitierte vor allem von der Nachfrage aus dem Ausland nach chinesischen Produkten.

Denn schließlich wurden die meisten Volkswirtschaften der Welt vorübergehend durch die Pandemie lahmgelegt und waren mehr denn je auf die Exporte aus China angewiesen. Daten des National Bureau of Statistics zeigen, dass Chinas Investitionen in Anlagevermögen.

Gleichzeitig weitete sich Chinas Erholung aus, nachdem ein Schlüsselindikator für die Verbraucherausgaben – die Einzelhandelsumsätze – im November um 5 % im Vergleich zum Vorjahr wuchsen und damit den vierten Monat in Folge ein Wachstum verzeichneten, wie in einem Artikel der South China Morning Post erwähnt wurde.

Chinesische Aktien im Fokus der Anleger

Das Wirtschaftswachstum in China dürfte sich in Q4/2020 nochmals beschleunigt haben. Dies untermauern die entsprechenden Ausgaben- und Produktionszahlen. Zur Erinnerung: Im dritten Quartal war das chinesische BIP im Jahresvergleich bereits um her-vorragende 4,9 % gewachsen.

Im ersten Quartal 2020 war Chinas BIP noch um 6,8% geschrumpft, als man auf dem Höhepunkt der Corona-Krise u.a. die gesamte Region Wuhan abgeriegelt hatte. Wir haben es also mit einer bemerkenswerten volkswirtschaftlichen Erholung binnen kürzester Zeit zu tun.

Darüber hinaus wetten globale Investoren nun darauf, dass Chinas Wirtschaft im Jahr 2021 noch besser abschneiden wird. Der Durchbruch bei der Suche nach einem Impfstoff gegen das Coronavirus hat das Vertrauen der Anleger gestärkt, dass nicht nur in China, sondern weltweit die wirtschaftlichen Aktivitäten wieder anziehen werden.

Nachdem Donald Trump als US-Präsident abgewählt wurde, könnten sich auch die Handelsbeziehungen zwischen den USA und China wieder verbessern. Diese Entwicklung würde die weitere Erholung der Weltwirtschaft sicher nochmals forcieren.

Daher stehen die Chancen gut, dass chinesische Aktien im Jahr 2021 hohe Renditen erzielen. Dies ist aktuell auch der allgemeine Konsens unter den großen Analysehäusern wie Goldman Sachs oder JPMorgan. Die Analysten dort halten allesamt ihre positiven Kaufempfehlungen für China-Aktien aufrecht.

| Name | Börsenwert in Mrd. USD | ISIN |

| Agricultural Bank of China | 168 | CNE100000RJ0 |

| Alibaba | 721 | US01609W1027 |

| Baidu | 101 | US0567521085 |

| Bank of China | 133 | CNE1000001Z5 |

| China Construction Bank | 196 | CNE1000002H1 |

| China Life Insurance | 123 | CNE000001Q93 |

| China Merchants Bank | 215 | CNE000001B33 |

| China Mobile | 123 | HK0941009539 |

| Industrial and Commercial Bank of China | 270 | CNE1000003G1 |

| JD.com | 150 | US47215P1066 |

| Kweichow Moutai | 479 | CNE0000018R8 |

| PetroChina | 112 | CNE1000003W8 |

| Ping An Insurance | 212 | CNE1000003X6 |

| Tencent | 910 | KYG875721634 |

| Wuliangye Yibin | 199 | CNE000000VQ8 |

Die größten Aktiengesellschaften aus China nach Börsenwert

Tencent

Der Internet-Riese

Tencent hält Beteiligungen an einer Reihe von Dienstleistungsgeschäften: von Social-Media-Apps über Online-Videospiele, Fintech bis hin zu Werbung und Musikstreaming. Tencent besitzt unter anderem WeChat, die chinesische Messaging-, Social-Media- und mobile Zahlungs-App mit mehr als 1,2 Milliarden Nutzern.

Gleichzeitig ist das Unternehmen der weltweit größte Publisher von Videospielen. Zuletzt verdoppelte Tencent seinen Anteil an dem in französischem Besitz befindlichen Musikverlag Universal Music Group auf 20 Prozent, um seinen Musik-Streaming-Dienst auszubauen.

Die Tencent-Aktie ist für internationale Investoren interessant, weil sie über dieses Wertpapier direkt von der Wirtschaftsentwicklung in China profitieren können. Die stetig steigenden Löhne haben dort eine breite Mittelschicht geschaffen, die immer noch wächst. Diese Bevölkerungsgruppe bildet die große Nutzerbasis solcher Technologieunternehmen wie etwa Tencent.

800 Beteiligungen

Das Unternehmen hat auch seine Struktur verfeinert, um sein Produktangebot für Geschäftskunden fortzuentwickeln.

Ma Huateng, Tencents Chairman und CEO, sagte im Bericht zum dritten Quartal: „Dieses Quartal markierte den zweiten Jahrestag unseres strategischen Organisations-Upgrades, der darauf abzielt, unsere Stärke im Consumer Internet zu stärken und unsere Präsenz auf das Industrial Internet auszuweiten.“

Tencent hat inzwischen mehr als 1 Million zahlende Unternehmens-Kunden für seinen Cloud-Service gewonnen.

Zudem investiert Tencent in Hunderte von anderen wachstumsstarken chinesischen Unternehmen. Das Unternehmen gründete 2008 eine Investmenteinheit und hat laut Firmenchef Liu Chiping bis heute in mehr als 800 Unternehmen investiert, von denen mehr als 70 an die Börse gegangen sind und mehr als 160 eine Bewertung von mehr als 1 Mrd. Dollar erreicht haben.

Das von Tencent unterstützte Unternehmen Yidu Tech, das Software für künstliche Intelligenz und Daten für das Gesundheitswesen anbietet, startete am 14. Januar einen Börsengang in Hongkong, bei dem der Aktienkurs um 121 Prozent anstieg und mehr als 500 Millionen Dollar einbrachte. Eine weitere Tencent-Beteiligung, das Video-Start-up Kuaishou Technology, erhielt am 14. Januar von der Hongkonger Börse die Genehmigung, mit den Plänen für einen Börsengang fortzufahren, der rund 5 Mrd. Dollar in die Kassen spülen könnte. Es wird erwartet, dass das Unternehmen sowohl organisch als auch durch Akquisitionen weiter wachsen wird.

Probleme in den USA

Dieser Erfolg findet aber nicht überall Anklang. Tencent stand während der Trump-Präsidentschaft unter Beobachtung des US-Außenministeriums und des Pentagons. Die Maßnahme war Teil eines breit angelegten Vorstoßes, in China ansässige Unternehmen mit angeblichen Verbindungen zum chinesischen Militär auf eine schwarze Liste zu setzen. Damit wollte die Regierung US-Investoren daran hindern, Anteile an diesen Aktiengesellschaften zu halten oder zu erwerben.

Das US-Finanzministerium argumentierte jedoch, dass die Auswirkungen auf die Finanzmärkte zu groß wären und blockierte den Schritt. Goldman Sachs schätzt, dass US-Anleger mit rund 1 Billion Dollar in chinesischen Technologieaktien investiert sind.

Wie westliche Technologieunternehmen sieht sich auch Tencent mit Fragen zum Datenschutz und der Verwendung seiner Verbraucherdaten konfrontiert. Die chinesische Regierung plant, Technologieunternehmen – darunter Tencent – zur Weitergabe von Daten über Verbraucherkredite zu verpflichten, um gegen übermäßige Kreditaufnahme und Betrug vorzugehen, wie die Nachrichtenagentur Reuters berichtete.

Profiteur der Corona-Krise

Der Aktienkurs von Tencent befindet sich seit 2018 in einem Aufwärtstrend und erholte sich schnell von einem Einbruch Anfang 2020, als die Covid-19-Pandemie die Finanz-märkte traf. Für diese schnelle Trendwende gab es einen guten Grund.

Die von der chinesischen Regierung angeordneten Abriegelungen veranlassten die Menschen dazu, mehr Zeit online zu verbringen und Kommunikations-, Spiele- und andere Unterhaltungs-Apps zu nutzen. Die Online-Gaming-Umsätze von Tencent stiegen daraufhin im zweiten und dritten Quartal 2020 um mehr als 40 Prozent.

Die Aktie erreichte folgerichtig im Juni 2020 ein Rekordhoch und setzte ihre Rallye in der zweiten Hälfte des Jahres fort. Der Aktienkurs kletterte von 519 Hongkong-Dollar (HKD) am 28. Dezember um 21 Prozent auf ein neues Hoch von 629,50 HKD am 14. Januar. Am 7. Januar war die Aktie um 4,7 Prozent gefallen, als Reaktion auf Berichte, dass die USA einen Investitionsstopp erwägen – in den letzten Tagen der Trump-Präsidentschaft.

Die in Singapur ansässige DBS Private Bank geht davon aus, dass die zunehmende Dynamik den Umsatz von Tencent im Bereich Gaming im Zeitraum von 2020 bis 2026 um eine durchschnittliche jährliche Wachstumsrate von 37 Prozent, den Umsatz im Be-reich Online-Werbung um 25 Prozent und den Umsatz im Bereich Fintech um 22 Prozent steigern wird.

Das Analysehaus hat eine 12-Monats-Kursprognose für die Tencent-Aktie von 818 HKD pro Aktie abgegeben, basierend auf einem unveränderten Kurs-Gewinn-Verhältnis (KGV) von 35, einem Nettogewinn aus dem Kerngeschäft von 744 HKD pro Aktie im Jahr 2021 und einem fairen Wert der börsennotierten Beteiligungsunternehmen von 74 HKD pro Aktie. Das würde ein potenzielles Aufwärtspotenzial von weiteren 30 Prozent gegenüber dem aktuellen Kursniveau bedeuten.

Der Aktienprognosedienst WalletInvestor geht davon aus, dass die Aktie kurzfristig ein-brechen wird, sich aber später im Jahr erholen und langfristig weiter steigen wird. Die Prognose sieht den Aktienkurs im Februar 2021 bei durchschnittlich 597 HKD, im Dezember bei 643,12 HKD, im Dezember 2026 bei 700,17 HKD und auf langfristige Sicht im Januar 2026 bei 879,25 HKD.

| Name | EPS 2018 in USD | EPS 2019 in USD | EPS 2020 in USD (* = geschätzt) |

| Alibaba | 24,5 | 33,4 | 55,9 |

| Baidu | 12,11 | 0,87 | 9,93* |

| Baozun | 0,70 | 0,73 | 1,04* |

| GSX Techedu | -0,03 | 0,14 | -0,77* |

| JD.com | -0,27 | 1,27 | 2,59* |

| NetEase | 1,47 | 5,07 | 3,00* |

| New Oriental Education | 1,87 | 1,50 | 2,59 |

| Pinduoduo | -2,16 | -0,94 | -0,75 |

| Tencent | 1,28 | 1,50 | 2,05* |

| Vipshop | 0,48 | 0,93 | 1,23* |

| ZTO Express | 0,90 | 1,12 | 0,89* |

Gewinn pro Aktie bei chinesischen Tech-Aktien

Lenovo

Der Turnaround-Kandidat

Lenovo ist ein etablierter Hersteller von Computern und Smartphones. Gerade das Computergeschäft ist jedoch gewissen Zyklen unterworfen, die wieder und wieder die Gewinne der Hersteller einbrechen lassen.

Warum sollten sich die Anleger dann also ausgerechnet für die Lenovo-Aktie interessieren, wenn es doch auf dem chinesischen Börsenmarkt Alternativen wie Alibaba, Tencent oder NIO gibt? Das hängt mit der interessanten Phase zusammen, in der sich Lenovo und die dazugehörige Aktie derzeit befinden.

Starkes Wachstum

Bis Sommer 2018 war der Lenovo-Kurs in einem Abwärtstrend gefangen, der dann in eine zähe Seitwärtsbewegung überging. Erst im Corona-Jahr 2020 gewann die Aktie wieder an Momentum, was auch eine direkte Folge der positiven fundamentalen Entwicklung des Unternehmens war. In den letzten drei Jahren verzeichnete Lenovo beim Gewinn pro Aktie ein jährliches Wachstum von 41 %.

In diesem Tempo dürfte es die kommenden Jahre zwar nicht weitergehen. Das Umsatzwachstum ist beispielsweise nicht ansatzweise so steil verlaufen. Die EBIT-Margen sind solide, verändern sich jedoch kaum. Dies sind alles Indikatoren, dass wir mittelfristig kein eruptives organisches Wachstum sehen werden.

Aber die mehrfache Steigerung des Gewinns pro Aktie deutet darauf hin, dass die Maßnahmen, die das Management in den vergangenen Jahren ergriffen hat, erfolgreich waren. Lenovo dürfte also wieder in deutlich ruhigerem Fahrwasser unterwegs sein. Damit sind ab sofort auch wieder Kursniveaus realistisch, wie wir sie zuletzt 2014/2015 gesehen haben.

China Southern Airlines

Krise als Chance

Als die Corona-Pandemie begann, warfen die Investoren reihenweise Fluglinien-Aktien aus ihren Depots. Wie wir rund ein Jahr später konstatieren müssen, geschah dies vollkommen zurecht.

Denn die Branche war massiv von den wirtschaftlichen Folgeerscheinungen der vielzähligen Lockdowns und Verbote betroffen, die Regierungen weltweit im Zuge von Corona ergriffen hatten. Und dennoch könnte ein Blick auf die Aktie von China Southern Lines nun lohnen.

China Southern Airlines ist die größte Fluggesellschaft Asiens und weltweit die Nummer drei, wenn man lediglich die Passagierzahlen betrachtet. Der Konzern besitzt mehr als 600 Flugzeuge und wächst nach wie vor. Dieses Wachstum könnte sich trotz Branchenkrise in den kommenden Jahren dank zweier Faktoren noch beschleunigen.

China und der gesamte asiatische Raum sind bisher besser durch die Corona-Pandemie gekommen als beispielsweise Europa oder Nord- und Südamerika. Dadurch sind die Einschränkungen im Reiseverkehr dort nicht ganz so gravierend. Sprich: Auch China Southern Airlines schreibt derzeit Verluste, doch sie fallen nicht so heftig aus wie bei der Konkurrenz.

Anfang 2021 sieht es auch so aus, als könne sich das Leben in China wesentlich früher normalisieren und damit die wirtschaftliche Erholung schneller und früher vonstattengehen. Dadurch würde sich China Southern Airlines einen wichtigen Vorsprung vor Wettbewerbern verschaffen. Da die Konkurrenten gleichzeitig schwer angeschlagen sind, ist es denkbar, dass der chinesische Wettbewerber dies ausnutzt, um sich weitere Marktanteile zu sichern, möglicherweise auch durch Zukäufe.

Charttechnische Signale

Dass viele Investoren dies ähnlich sehen, lässt sich am Kursverlauf der Aktie in der zweiten Jahreshälfte 2020 ablesen. Die Corona-Krise hatte zunächst dazu geführt, dass der Kurs die langjährige Unterstützungszone bei 25 USD nach unten kreuzte.

Doch im August 2020 überwand er diesen Widerstand in umgekehrter Richtung und kreuzte auch den mittelfristigen gleitenden Durchschnitt nach oben. Aus charttechnischer Sicht hat sich nun eine Turnaround-Situation ergeben, die aber im Jahr 2021 noch mit fundamentalen News unterfüttert werden muss, damit die Kursrakete tatsächlich zünden kann.

JD.com

JD.com ist gemessen am Umsatz Chinas größter Einzelhändler. Die Aktie des Unternehmens befindet sich derzeit im Höhenflug – und das aus gutem Grund. Der Kurs hat sich Anfang 2021 Rekordwerten genähert, angetrieben von JDs herausragendem Wachstum in den ersten neun Monaten des Jahres 2020.

Umsatz und Nettogewinn stiegen um 28 % bzw. 200 %, da die Kunden, die aufgrund der Corona-Pandemie verstärkt zu Hause blieben, mehr Online-Waren kauften. Gleichzeitig baute JD sein Dienstleistungsgeschäft aus, zu dem auch Logistikdienstleistungen für Drittkunden gehören.

Angesichts einer globalen Rezession und eines während 2020 andauernden Handelskriegs zwischen den USA und China ist dies eine beeindruckende Entwicklung gewesen. Für Investoren stellt sich die Frage: Wie geht es weiter? Kann JD.com seinen starken Wachstumskurs auch im Jahr 2021 fortsetzen? Die Anzeichen deuten darauf hin, dass JD gerade erst am Anfang eines Booms steht.

Große Hoffnung JD Plus

Das E-Commerce-Geschäft von JD hat 2020 auf allen Kanälen gebrummt und im Jahresvergleich Verbesserungen bei Umsatz, Betriebsergebnis und Margen erzielt. Besonders hervorzuheben ist die starke Leistung von JD Plus, einem Mitgliederprogramm, das Amazon Prime ähnelt.

Teilnehmer erhalten Einkaufsrabatte, kostenlosen Versand und Angebote von über 600 Partnern wie China Telecom, iQiyi und Tencents QQ Music. Im Oktober 2020 hatte JD Plus über 20 Millionen Mitglieder, was einen Zuwachs von 33 % gegenüber dem Vorjahr bedeutete.

Im Allgemeinen sind die Kunden eines Mitgliedschaftsprogramms loyaler dem Unternehmen gegenüber und geben durchschnittlich mehr Geld aus. Je mehr Umsätze aus diesem Dienst fließen, desto mehr Einfluss gewinnt JD.com, um dann noch bessere Preise bei den Lieferanten auszuhandeln. Diese Einsparungen können dann mit den JD Plus Mitgliedern geteilt werden, was zu noch mehr Käufen führt – der positive Kreislauf setzt sich fort.

Mehr Umsatz pro Kunde

Wie wir wissen, hat Amazon seinen Prime-Dienst dazu genutzt, um sein Geschäft zu skalieren. Eine Studie von Business Insider Intelligence aus dem Jahr 2015 ergab, dass etwa 40 % der Prime-Mitglieder in einem Zeitraum von 90 Tagen 200 Dollar mehr bei Amazon ausgaben, verglichen mit Nicht-Prime-Kunden.

Heute erzielt JD ähnliche Ergebnisse mit JD Plus. Während der letzten Bilanzpressekonferenz von JD sagte CFO Sandy Xu, dass der durchschnittliche Umsatz pro Nutzer bei JD Plus um ein Vielfaches höher sei als bei Nicht-Plus-Mitgliedern.

Durch JD Plus baut JD zudem einen festen Kundenstamm auf. Das wird noch sehr nützlich sein im Wettbewerb mit Unternehmen wie Alibaba oder Pinduoduo. Noch sind weniger als 5 % der 442 Millionen aktiven Käufer Mitglied bei JD Plus. Da gibt es also noch viel Raum für weiteres Wachstum.

Die Start-up-Maschine

JD.com ist in erster Linie bekannt für sein E-Commerce-Geschäft. Aber was ebenso beeindruckend ist, ist die Fähigkeit des Managements, neue Unternehmen zu gründen, aufzubauen und zu skalieren.

Insgesamt wuchs der Umsatz der Nicht-E-Commerce-Geschäfte von JD im dritten Quartal 2020 um 86 % und übertraf damit das Gesamtwachstum des Unternehmens von 29 %. Von diesen Geschäftsbereichen haben drei – JD Digits, JD Logistics und JD Health – die notwendige Größe erreicht, um als eigenständige Unternehmen agieren zu können.

JD Digits

JD Digits hat sich zu einem der größten Fintech-Unternehmen in China entwickelt und bietet Dienstleistungen wie Finanzierungen und Zahlungslösungen an. Die Tochter nutzt das E-Commerce-Ökosystem von JD, um Finanzdienstleistungen für Verbraucher und kleine Unternehmen anzubieten.

JD Logistics

In ähnlicher Weise profitiert JD Logistics vom Wachstum des E-Commerce-Geschäfts der Konzernmutter. Es bietet seine Logistiklösungen auch für andere Unternehmen an – ein Segment, das die Hälfte des Geschäfts ausmacht -, was das organische Wachstum bei JD Logistics zusätzlich forciert.

JD Health

JD Health bietet Online-Gesundheitsdienste und -produkte an und ging in Hongkongs größtem IPO des Jahres 2020 an die Börse. Den Anlegern scheint die Aktie zu gefallen, denn der Kurs von JD Health ist nach dem Börsengang um mehr als 100% gestiegen.

Die Kunden scheinen bei JD Health die breite und erschwingliche Auswahl an Pharma- und Gesundheitsprodukten zu lieben. Dies würde zumindest die Geschäftszahlen im vergangenen Jahr erklären. Der Umsatz wuchs in den ersten drei Quartalen 2020 um 77 % auf 13,2 Mrd. Yuan im Vergleich zum Vorjahr.

Auch die Online-Dienste des Unternehmens werden von den Kunden angenommen – wie z. B. die Telemedizin -, die den Zugang zu qualitativ hochwertiger Gesundheitsversorgung in China erweitern und den nationalen Ärztemangel bekämpfen. Infolgedessen hatte das Unternehmen zum 30. September 2020 80 Millionen Nutzer, fast doppelt so viele wie im Jahr 2017.

Was das für Investoren bedeutet

Nach Jahren des kapitalintensiven Wachstums hat JD.com ein Stadium erreicht, in dem das Unternehmen erhebliche Mengen an Cashflow generiert. Der freie Cashflow von JD betrug 19,5 Milliarden Yuan im Jahr 2019 und für den Zeitraum September 2019 bis September 2020 30,2 Milliarden Yuan.

Da JD auch danach sein E-Commerce-Geschäft weiter ausbauen wird, dürfte das Unternehmen von einer verbesserten operativen Hebelwirkung profitieren. Dies wird JD helfen, sein Cashflow-Niveau zumindest zu halten, wenn nicht sogar weiter zu steigern.

All dies bedeutet jedoch nicht, dass sich das Wachstum verlangsamt, zumindest nicht in naher Zukunft. Das E-Commerce-Geschäft wächst immer noch gut, und die neueren Geschäftsbereiche expandieren mit atemberaubender Geschwindigkeit.

NIO

Das nächste Tesla?

Aktien von Elektrofahrzeugen gehörten zu den größten Gewinnern des Jahres 2020. Und auch wenn die Bewertungen, die diese Unternehmen durch die Nachfrage der Anleger erreicht haben, langsam in Frage gestellt werden müssten, ziehen die Kurse nichtsdestotrotz noch weiter an.

Tesla hat einen Großteil der Aufmerksamkeit auf sich gezogen. Da-her mag es Sie vielleicht überraschen, dass der Aktienkurs des chinesischen E-Auto-Herstellers NIO den Tesla-Kurs im vergangenen Jahr deutlich outperformt hat. Daher sollte man das chinesische Unternehmen auch 2021 unbedingt auf seiner Watchlist behalten.

Erstaunliches Comeback

Der kometenhafte Aufstieg von Tesla war im letzten Jahr Gegenstand vieler Medienberichte und veranlasste spekulative Anleger dazu, nach „dem nächsten Tesla“ zu suchen. Ein naheliegender Ort für die Suche war der größte Automobilmarkt der Welt: China.

Noch Anfang 2020 war das Unternehmen NIO nahezu bankrott. Aber ein Vorstoß der chinesischen Regierung, das Wachstum der E-Auto-Industrie des Landes zu beschleunigen, trug zu einem starken Umsatzwachstum bei, und die Investoren stürzten sich auf die Aktie.

Als der Kurs in die Höhe schoss, nutzte das Unternehmen die Gelegenheit, um sich das dringend benötigte Kapital zu beschaffen. Dies verwässerte natürlich die Anteile der Alt-Aktionäre.

Große Steigerungsmöglichkeiten

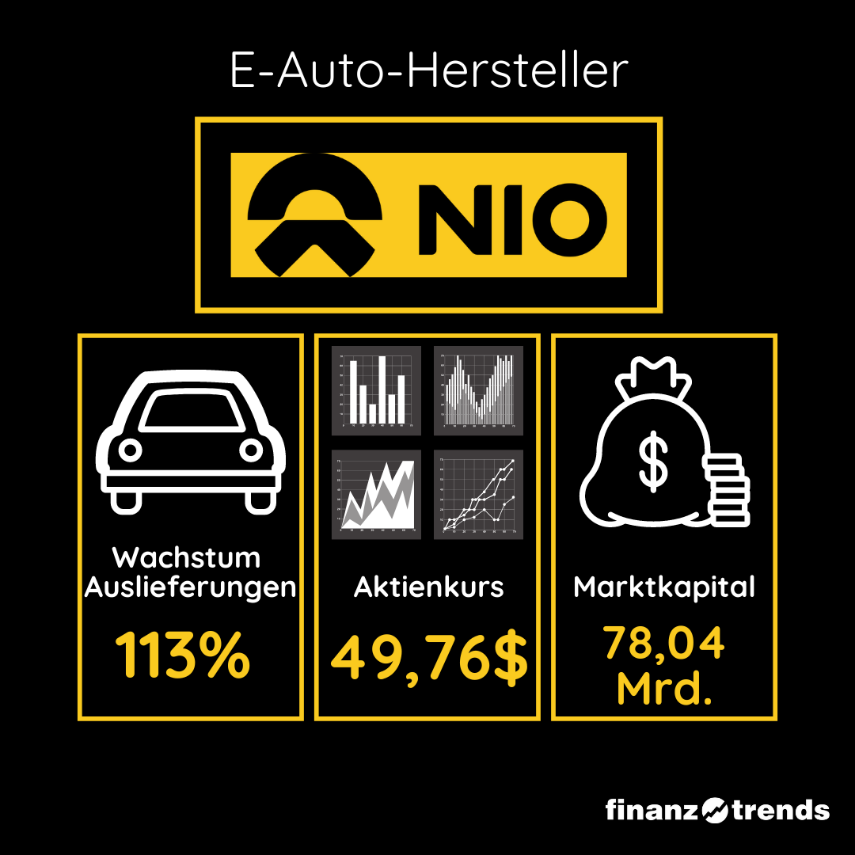

Das Geschäft von NIO wächst zwar nicht so schnell wie der Aktienkurs, dafür aber in einem sehr starken Tempo, wenn man die Gesamtwirtschaft zum Vergleich heranzieht. Die Fahrzeugauslieferungen stiegen im Jahr 2020 um 113% im Vergleich zum Vorjahr.

Interessant zu wissen: Diese in 2020 ausgelieferten Fahrzeugen waren 60% aller Autos, die das Unternehmen jemals in seiner Historie gefertigt hat.

Aber diese 44.000 E-Autos entsprachen noch nicht einmal einem Zehntel des Produktionsvolumens von Tesla in 2020. Genügend Spielraum zum Wachstum ist also vorhanden, auch weil der chinesische Staat diesen Markt massiv fördert.

Die Zahl der verkauften Elektroautos in China hat 2020 die Marke von 1 Million überschritten. Die Regierung will diese Zahl bis 2026 auf 5 Millionen erhöhen. Im Jahr 2030 könnten in China bereits 10 Millionen und bis 2040 20 Millionen E-Autos angemeldet sein, so die Forschungsorganisation BloombergNEF.

Alleinstellungsmerkmal

Um diesen steigenden Bedarf stillen zu können, erweitert NIO aktuell sein Produktangebot mit einer neuen Luxuslimousine, die bei der jüngsten „NIO Day“-Präsentation angekündigt wurde. Der ET7, die erste Limousine von NIO, kommt mit einem neuen, größeren 150-kWh-Batteriepaket. Die maximale Reichweite beträgt nach Angaben des Unternehmens etwa 621 Meilen. Das ist weiter als die maximale Reichweite des Tesla Model S (402 Meilen) und der Lucid Motors Air Limousine (517 Meilen).

NIO will bei den Käufern zudem mit einem Batterietauschprogramm punkten, das es den Kunden ermöglicht, durch einen schnellen Batterietausch „aufzuladen“. Das Unternehmen wirbt damit, dass seine automatisierten Batterietauschstationen nur drei Minuten benötigen, um eine leere gegen eine vollständige geladene Batterie auszutauschen.

Allerdings wächst auch die Konkurrenz. Tesla hat im Januar 2021 sein erstes Model Y, einen mittelgroßen SUV, aus einer eigenen Fabrik in Shanghai ausgeliefert. Andere chinesische Elektroautohersteller verzeichnen ebenfalls dreistellige Zuwachsraten, so dass NIO weit davon entfernt ist, der Marktführer im Land zu sein. Das von Warren Buffett unterstützte BYD verkaufte im Jahr 2020 fast 131.000 batterieelektrische Fahrzeuge und insgesamt mehr als 460.000 Fahrzeuge.

| Name | ISIN | WKN |

| BAIC Motor | CNE100001TJ4 | A12GNY |

| BYD | CNE100000296 | A0M4W9 |

| Geely Automobile | KYG3777B1032 | A0CACX |

| Kandi Technologies | US4837091010 | A0M9BA |

| NIO | US62914V1061 | A2N4PB |

Chinesische E-Autohersteller

Noch nicht in der Gewinnzone

Wie bei Tesla lautet die entscheidende Frage, mit der sich die Investoren beschäftigen: Ist die Aktie noch fair bewertet oder schon längst überteuert? NIOs Gesamtumsatz für 2020 lag im dritten Quartal bei fast 1,5 Milliarden US-Dollar. Über das Gesamtjahr 2020 gesehen sollte sich das Unternehmen der Marke von 2,5 Milliarden US-Dollar nähern.

Das Unternehmen hat jedoch noch keinen Gewinn erwirtschaftet, so dass ein Blick auf das Kurs-Umsatz-Verhältnis ein besserer Weg ist, um die Bewertung zu beurteilen. Bei einer aktuellen Marktkapitalisierung von annähernd 100 Mrd. USD wird NIO mit dem fast 40-fachen des Umsatzes für 2020 und dem geschätzten 20-fachen des Umsatzes für 2021 gehandelt.

Nach diesem Maßstab ist das Unternehmen höher bewertet als Tesla. In Anbetracht der Konkurrenz und der Ungewissheit hinsichtlich der Zukunft besteht bei der NIO-Aktie im Moment mehr Abwärtsrisiko als Aufwärtspotenzial.

Die Investoren setzen allerdings auf das massive Marktpotenzial für E-Autos mit gigantischen Wachstumschancen. Wenn für NIO alles gut läuft und der Konzern sich zu einem globalen Big Player auf diesem Markt entwickelt, könnte die Aktie die Vorschusslorbeeren eines Tages auch fundamental rechtfertigen. Doch einem Investment auf dem derzeitigen Niveau wohnt ein nicht zu leugnendes Risiko inne.

Alibaba

Chinas Börsenstar – Flecken auf der weißen Weste

Das vergangene Jahr verlief sehr volatil für Alibaba, Chinas größtes E-Commerce- und Cloud-Plattform-Unternehmen. Der Aktienkurs fiel mit dem breiten Markt, als die COVID-19-Pandemie Anfang 2020 China heimsuchte. Er erholte sich aber wieder, als die Online-Verkäufe stiegen und die Nutzung der Cloud-Dienste durch den Trend zum Home Office zunahm.

Eine Reihe von regulatorischen Herausforderungen beendete jedoch abrupt die Rallye von Alibaba zum Ende des Jahres. Die chinesischen Regulierungsbehörden verhinderten den lang erwarteten Börsengang von Alibabas Fintech-Tochter Ant Group, verhängten eine Geldstrafe für die nicht genehmigte Übernahme von InTime Retail und leiteten eine kartellrechtliche Untersuchung des E-Commerce-Geschäfts ein.

Rätselhafte Abwesenheit

In der Zwischenzeit warfen verschiedene Umstände ein schlechtes Licht auf die Aktie. Da war zum einen das monatelange „Verschwinden“ des Alibaba-Mitbegründers Jack Ma. Dann kamen Gerüchte über Chinas Pläne zur Verstaatlichung von Alibaba und Ant auf. In den USA drohte die Trump-Administration mit einem Delisting an den US-Börsen, aufgrund angeblicher Verbindungen zum chinesischen Militär seitens Alibaba und Tencent.

Allerdings trat Jack Ma kürzlich wieder in die Öffentlichkeit auf und das US-Finanzministerium blockierte den Vorstoß des Pentagons gegen Tencent und Alibaba kurz vor der Amtseinführung von Präsident Joe Biden. Die Alibaba-Aktie erholte sich nach diesen Entwicklungen, liegt aber immer noch unter der Performance vieler Konkurrenten. Die Alibaba-Aktie ist in den letzten 12 Monaten um etwa 17% gestiegen, während Baidu und Tencent um 87% bzw. 71% zugelegt haben.

Wird Alibaba in diesem Jahr zu seinen Konkurrenten aufschließen können? Oder wird das Unternehmen weiter zu kämpfen haben, da die Regulierungsbehörden das Kerngeschäft ins Visier nehmen und es so Konkurrenten wie JD.com und Pinduoduo ermöglichen, weitere Marktanteile zu gewinnen?

Online die Nummer eins

Laut eMarketer kontrollierte Alibaba im vergangenen Jahr 56% des chinesischen E-Commerce-Marktes. JD.com und Pinduoduo hielten 17,1% bzw. 10,5% Marktanteile. Alle drei Unternehmen betreiben jedoch unterschiedliche Geschäftsmodelle.

Alibabas wichtigste Marktplätze – Taobao und Tmall – sind in erster Linie bezahlte Listing-Plattformen. Alibaba übernimmt keine Lagerbestände, sondern führt Bestellungen über seine Logistiktochter Cainiao aus.

JD.com übernimmt Lagerbestände und erfüllt seine Bestellungen mit seinem eigenen Logistiknetzwerk. Pinduoduo bietet wie Alibaba kostenpflichtige Angebote, aber es ermutigt Käufer, sich bei Großeinkäufen zusammenzuschließen.

Alibabas Ökosystem

Alibaba generiert den größten Teil seines Umsatzes und den gesamten Gewinn aus seinem Kerngeschäft, das alle Online-Marktplätze, stationären Geschäfte und Logistikdienstleistungen umfasst. Der Konzern subventioniert das Wachstum seiner drei anderen unprofitablen Geschäftsbereiche – Alibaba Cloud, die digitale Medien- und Unterhaltungseinheit und seine Innovationsinitiativen – mit den Gewinnen aus dem Kerngeschäft Handel.

Dieser Kreislauf ermöglicht es Alibaba, sein Ökosystem mit anderen Diensten zu erweitern, darunter Streaming Media, Cloud-Dienste, Videospiele und sogar eine Suchmaschine, um seinen Burggraben gegenüber Tencent, Baidu und anderen Tech-Giganten zu vergrößern. Außerdem konnte Alibaba dadurch in den letzten fünf Jahren ein robustes Umsatz- und Gewinnwachstum erzielen.

Analystenerwartungen eingetrübt

Analysten erwarten, dass sich das Wachstum von Alibaba in der zweiten Jahreshälfte beschleunigen wird und dass Umsatz und Gewinn im Gesamtjahr 2021 um 48% bzw. 35% steigen werden. Investoren sollten diesen Prognosen jedoch mit einer gesunden Portion Skepsis begegnen, da sie die Auswirkungen der jüngsten kartellrechtlichen Maßnahmen Chinas gegen Alibabas E-Commerce-Geschäft möglicherweise nicht vollständig widerspiegeln.

Das Wachstum von Alibabas Online-Marktplätzen verlangsamte sich bereits vor der Kartelluntersuchung, und das Unternehmen war zunehmend abhängig von Geschäften mit niedrigeren Margen – einschließlich stationärer Geschäfte, de Großhandelskanälen, grenzüberschreitender Marktplätze und Cainiao -, um seinen Kernumsatz im Handel zu steigern.

Aus diesem Grund sank die bereinigte EBITA-Marge des Kerngeschäfts von Alibaba im zweiten Quartal 2020 auf 35 %, gegenüber 38 % im ersten Quartal und im Vorjahresquartal. Dieser Rückgang mag gering erscheinen, aber der Abwärtstrend könnte sich fortsetzen und Alibabas Fähigkeit beeinträchtigen, seine anderen unprofitablen Geschäftsbereiche zu unterstützen.

Kartellbehörden ein Problem für Alibaba

Erschwerend kommt hinzu, dass Chinas Kartellbehörden Berichten zufolge planen, Alibaba daran zu hindern, Händler in exklusive Verträge einzubinden. JD, Pinduoduo und mehrere andere Händler haben diese Deals, die Alibaba-Verkäufer daran hindern, ihre Produkte auf anderen Plattformen zu listen, als wettbewerbswidrig bezeichnet. Wenn diese neuen Regeln verabschiedet werden würden, könnten die Händler von Alibaba ihre Produkte auf anderen Plattformen listen und Taobao und Tmall vor noch nie dagewesene Herausforderungen stellen.

Alibaba wird derzeit mit dem 25-fachen des voraussichtlichen Gewinns gehandelt, also etwas günstiger Tencent und Baidu, deren KGV bei 46 bzw. 30 liegen. Dieser Umstand könnte Anleger zum Kauf verlocken, aber wie gesagt: Alibaba hat derzeit wohl mit mehr regulatorischem Gegenwind zu kämpfen als Tencent und Baidu.

| Name | KGV 2018 | KGV 2019 | KGV 2020 (* = geschätzt) |

| Alibaba | 47,1 | 36,7 | 24,6 |

| Baidu | 14 | 157 | 29,7* |

| Baozun | 44,5 | 48,8 | 49,1* |

| JD.com | -83,2 | 29,9 | 37,4* |

| NetEase | 34,2 | 13,1 | 44,1* |

| New Oriental Education | 53,2 | 57,1 | 46,3 |

| Pinduoduo | -11,1 | -43,6 | -254* |

| Tencent | 33,5 | 34,8 | 46,5* |

| Vipshop | 12,0 | 16,7 | 27,4* |

| ZTO Express | 18,7 | 22,5 | 41,4* |

KGV-Historie bei chinesischen Tech-Aktien

Tencents jüngste Fusionen und Fintech-Geschäfte stehen auf dem Prüfstand, aber das Kerngeschäft mit Spielen, sozialen Medien und Werbung ist nach wie vor ziemlich sicher. Baidu wird weithin als Außenseiter in Chinas sich entwickelndem Tech-Markt betrachtet, obwohl es die größte Suchmaschine des Landes besitzt, und steht daher momentan auch nicht im Blickpunkt kartellrechtlicher Untersuchungen.