Nach einer ereignisreichen Handelswoche richtet sich der Blick der Anleger nun auf die Kalenderwoche 27. Während die großen Aktienindizes zuletzt mehrfach Erholungsversuche starteten, fehlte am Ende erneut die Kaufbereitschaft, um die Märkte nachhaltig nach oben zu treiben. Gleichzeitig stehen wichtige Konjunkturdaten sowie der US-Arbeitsmarktbericht auf der Agenda – Ereignisse, die das Potential haben, die Richtung an den Finanzmärkten entscheidend zu beeinflussen.

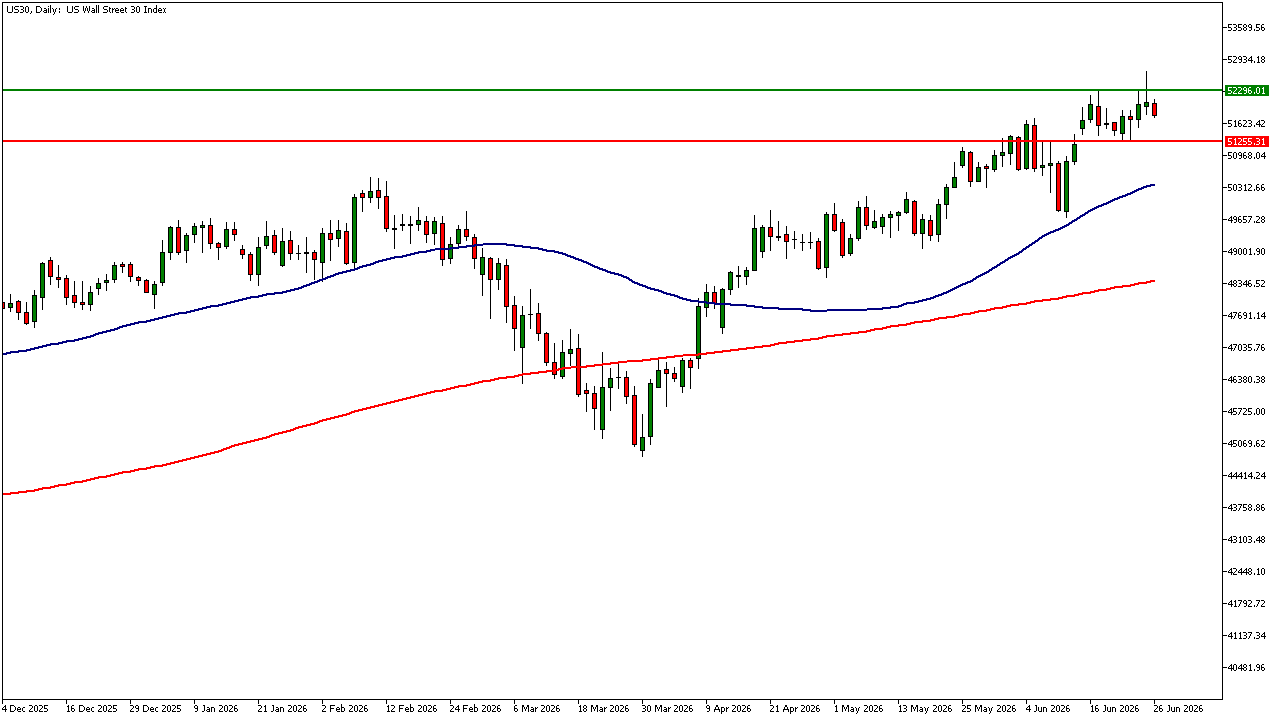

Ein Blick auf die großen Indizes zeigt ein gemischtes Bild. Sowohl im S&P 500 als auch im Nasdaq und im DAX wurden Erholungen immer wieder verkauft. Von einer generellen Flucht aus Aktien kann jedoch keine Rede sein. Der Dow Jones und der Russell 2000 präsentieren sich deutlich robuster und zeigen weiterhin relative Stärke gegenüber den technologieorientierten Indizes.

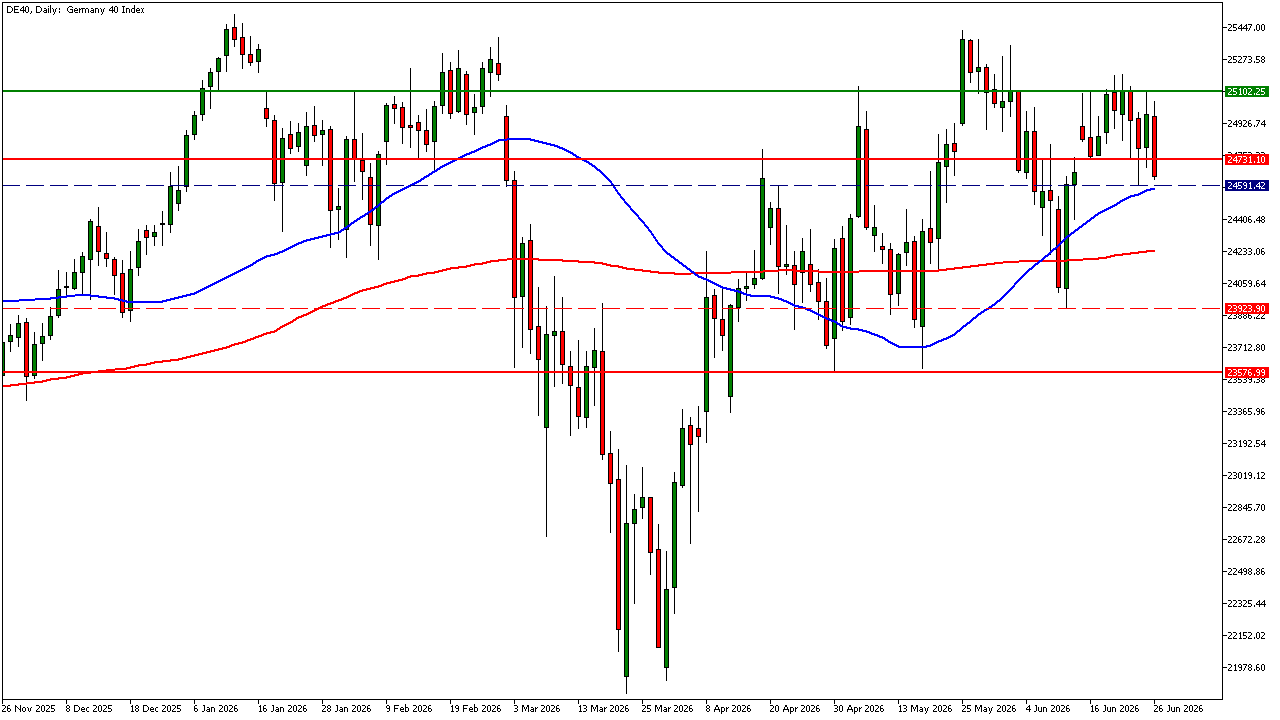

Im deutschen Leitindex kristallisiert sich die Marke von 25.100 Punkten zunehmend als entscheidender Widerstandsbereich heraus. Mehrere Anläufe auf dieses Niveau wurden zuletzt konsequent abverkauft. Sollte der DAX nun nachhaltig unter die Unterstützung bei 24.600 Punkten zurückfallen, wäre dies aus charttechnischer Sicht ein neues Schwächesignal.

In diesem Fall rücken zunächst 23.900 Punkte als erstes Kursziel in den Fokus. Verstärkt sich die Abwärtsdynamik, könnte sogar der Bereich um 23.575 Punkte erneut angelaufen werden.

Gold und Öl bleiben unter Druck

Auch an den Rohstoffmärkten bleibt die Lage spannend. Besonders Gold und Silber standen in den vergangenen Tagen deutlich unter Verkaufsdruck. Zum Wochenausklang zeigte sich allerdings eine erste Stabilisierung, so dass die kommende Handelswoche wichtige Hinweise auf die weitere Entwicklung liefern dürfte.

Im Goldpreis wurde das zuvor vorgestellte Short-Szenario erfolgreich abgearbeitet. Nach dem Erreichen des Zielbereichs um 4.000 US-Dollar wäre nun durchaus eine technische Gegenbewegung denkbar. Im Rahmen einer klassischen Korrektur könnte Gold zunächst wieder in Richtung 4.220 US-Dollar ansteigen, ohne dass sich dadurch der übergeordnete Trend bereits verändern müsste.

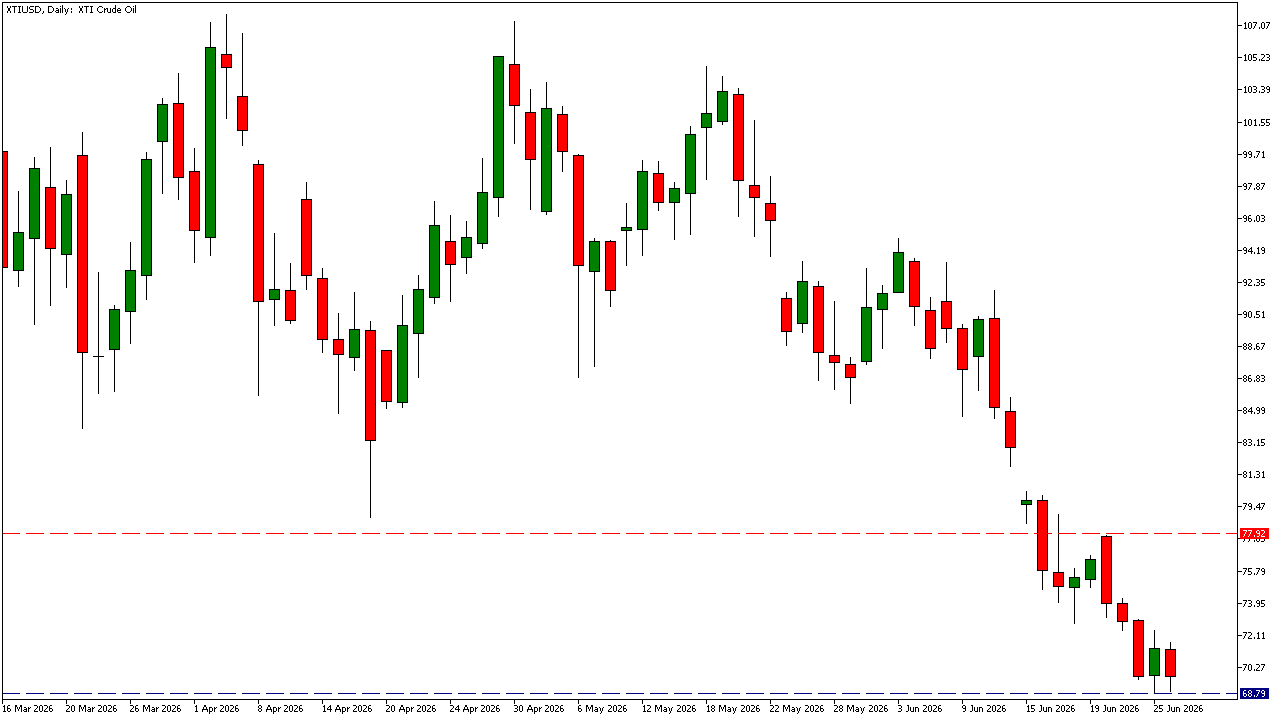

Beim Ölpreis bleibt das charttechnische Bild ebenfalls angeschlagen. Der Rückfall unter die Marke von 70 US-Dollar signalisiert weiterhin, dass die Marktteilnehmer auf eine Entspannung im Nahen Osten setzen. Aus charttechnischer Sicht eröffnet sich damit Spielraum bis in den Bereich zwischen 63 und 64 US-Dollar je Barrel WTI – genau jene Zone, von der aus die Kurse zu Beginn des Iran-Konflikts ihre dynamische Aufwärtsbewegung gestartet hatten.

Wichtige Wirtschaftsnews der kommenden Woche

Auch der Wirtschaftskalender verspricht eine ereignisreiche Woche. Bereits am Montag steht eine Rede von EZB-Präsidentin Christine Lagarde auf dem Programm. Besonders interessant dürfte dabei die Reaktion des Euro sein, nachdem das Währungspaar EUR/USD zuletzt deutlich unter Druck geraten war. Nach einer ersten Erholung könnte sich der Euro oberhalb von 1,1413 US-Dollar in Richtung 1,1478 US-Dollar entwickeln. Aus charttechnischer Sicht entspräche dies einer klassischen mitteltiefen Korrektur innerhalb des jüngsten Abwärtstrends.

Am Dienstag richtet sich der Fokus auf Deutschland. Veröffentlicht werden die Einzelhandelsumsätze, die Arbeitslosenzahlen sowie die ersten Verbraucherpreisdaten für Juni. Gerade die Inflationsdaten dürften zeigen, ob die zuletzt deutlich gesunkenen Energiepreise bereits für eine spürbare Entlastung sorgen. Am Nachmittag folgen aus den USA die JOLTS-Stellenangebote sowie das Verbrauchervertrauen des Conference Board.

Der Mittwoch steht im Zeichen der Einkaufsmanagerindizes. Besonders wichtig wird der deutsche Einkaufsmanagerindex für das verarbeitende Gewerbe. Nach den zuletzt verbesserten Konjunkturaussichten wird entscheidend sein, ob sich der Index oberhalb der Wachstumsschwelle von 50 Punkten behaupten kann. Zusätzlich stehen die ADP-Beschäftigungszahlen aus den USA, eine weitere Rede von Christine Lagarde sowie die US-Einkaufsmanagerindizes auf der Agenda.

Das Highlight der Woche folgt am Donnerstag mit dem US-Arbeitsmarktbericht. Aufgrund des amerikanischen Unabhängigkeitstags werden die Non-Farm Payrolls bereits einen Tag früher veröffentlicht. Neben den neugeschaffenen Stellen außerhalb der Landwirtschaft stehen dabei insbesondere die Arbeitslosenquote und die durchschnittlichen Stundenlöhne im Fokus. Vor allem Letztere liefern wichtige Hinweise auf den weiteren Inflationsdruck und damit auf die Zinspolitik der US-Notenbank.

Nike öffnet die Bücher

Auf Unternehmensseite steht in der kommenden Woche vor allem Nike im Mittelpunkt. Der Sportartikelhersteller veröffentlicht am Dienstag nach US-Börsenschluss seine Quartalszahlen. Im Vorfeld hat KeyBanc die Aktie auf „Sector Weight“ abgestuft und verweist auf einen langsamer als erwarteten Turnaround, anhaltenden Gegenwind in China sowie Unsicherheiten im Management. Gleichzeitig wurden die Gewinnerwartungen im Vorfeld der Zahlen nochmals gesenkt. Entsprechend hoch dürfte das Überraschungspotential nach der Veröffentlichung ausfallen.

Fazit

Die kommende Handelswoche bietet damit zahlreiche potentielle Impulsgeber. Geopolitische Entwicklungen rund um den Iran, die Entscheidungssituation am Allzeithoch des DAX, wichtige technische Marken im EUR/USD sowie mehrere richtungsweisende Quartalsberichte dürften die Agenda bestimmen.

Besonders spannend wird dabei die Frage sein, ob die Aktienmärkte ihre jüngste Stärke bestätigen können oder ob die saisonal schwierige Phase in den USA erstmals größere Spuren in den Kursverläufen hinterlässt.

Damit wünsche ich Ihnen ein entspanntes Wochenende und einen erfolgreichen Start in die kommende Handelswoche. Folgen Sie uns auch auf unserem YouTube-Kanal Tickmill Deutsch – YouTube, um sich auch in der kommenden Handelswoche über neue Handelsideen zu informieren und nutzen Sie gleich die Gelegenheit, sich mit einem Klick auf www.tickmill.com über die top Konditionen und Handelsmöglichkeiten zu informieren.

Ihr Tickmill-Analyst Mike Seidl

Mehr über Tickmill erfahren

Haftungsausschluss:

Das bereitgestellte Material dient ausschließlich Informationszwecken und sollte nicht als Anlageberatung betrachtet werden. Die im Text geäußerten Ansichten, Informationen oder Meinungen gehören ausschließlich dem Autor und nicht dem Arbeitgeber, der Organisation, dem Ausschuss oder einer anderen Gruppe oder Einzelperson, die mit dem Autor oder dem Unternehmen verbunden ist.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Risikowarnung:

CFDs sind komplexe Instrumente und bergen aufgrund ihrer Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 71% und 74% der Privatanlegerkonten verlieren Geld, wenn sie CFDs mit Tickmill UK Ltd bzw. Tickmill Europe Ltd handeln. Sie sollten sorgfältig überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Futures und Optionen:

Der Handel mit Futures und Optionen auf Margin ist mit einem hohen Risiko verbunden und kann dazu führen, dass Verluste das ursprünglich investierte Kapital übersteigen. Diese Produkte sind nicht für alle Anleger geeignet. Vergewissern Sie sich, dass Sie die Risiken vollständig verstehen und angemessene Maßnahmen im Rahmen Ihres Risikomanagements ergreifen.