Die Welt sucht neues Geld. Dass am Ende dieser Suche – wenn die

Staaten sie nicht vollends verunmöglichen – eine Cryptoeinheit steht, ist

alles andere als entschieden. In Zeiten des „Crypto-Hype“ wird die Wettbewerbsfähigkeit

des Gold- und Silbergeldes unterschätzt.

WAS GELD AUSMACHT

Heutzutage ist das Geld staatlich monopolisiert: Nur der Staat beziehungsweise

seine Zentralbank (meist in enger Kooperation mit Geschäftsbanken) geben Geld

aus. Diesen Status quo fordern die Kryptoeinheiten heraus, allen voran der Bitcoin.

Viele sehen im Bitcoin das neue Weltgeld, das die offiziellen Währungen

wie US-Dollar, Euro und Co über kurz oder lang verdrängen wird.

Es wäre währungshistorisch gesehen geradezu „natürlich“, wenn sich ein Medium, das im

Markt frei gewählt wurde, als Geld etablieren würde – denn Geld ist im Kern ein

Phänomen des freien Marktes.

Damit “etwas” als Geld – also als das allgemein akzeptierte Tauschmittel – verwendet

werden kann, muss es bestimmte (physische) Eigenschaften haben. Es

muss zum Beispiel knapp sein, homogen (das heißt von gleicher Art und Güte),

teilbar, prägbar, lagerfähig, haltbar, transportabel, es muss einen hohen Wert

pro Gewichtseinheit repräsentieren, und es muss weithin bekannt und akzeptiert

sein. Weil in der Vergangenheit Edelmetalle diese Anforderungen am vergleichsweise

besten erfüllten, wurden sie, wenn es den Menschen frei stand, ihr Geld

selbst auswählen zu dürfen, als Geld gewählt: allen voran Gold und Silber.

Geld wird zu Tauschzwecken eingesetzt. Das ist auch die einzige Funktion, die

Geld erfüllt. Die Wertaufbewahrungs- und Recheneinheitsfunktion des Geldes

sind (wichtige) Unterfunktionen des Geldes. Bei der Wertaufbewahrungsfunktion

geht es darum, dass mit Geld nicht heute, sondern an einem künftigen Zeitpunkt

getauscht werden soll.

Und bei der Recheneinheitsfunktion geht es darum, dass

die Tauschverhältnisse zwischen verschiedenen Gütern in Geld ausgedrückt werden.

Beispielsweise kostet 1 Birne 1 Euro, und 1 Banane kostet 2 Euro. Das heißt

also nichts anderes, als dass sich zwei Birnen gegen 1 Banane tauschen lassen.

Die Recheneinheitsfunktion (als Unterfunktion der Tauschmittelfunktion) des

Geldes ist von sehr großer Bedeutung. Der Grund: Die Menschen verwenden

Geld, um damit eine Wirtschaftsrechnung durchzuführen. Indem alle Güter auf

einen „Nenner“, die Geldpreise, gebracht werden, lassen sich Renditeberechnungen

anstellen. Das ist bei komplexen Produktionswegen unverzichtbar.

Ohne die Verwendung des Geldes zur Wirtschaftsrechnung wäre die moderne arbeitsteilige

Volkswirtschaft nicht durchführbar. Mit anderen Worten: Das Geld wird

im Tausch eingesetzt (beispielsweise auf dem Wochenmarkt, zur Bezahlung der

Miete etc.), und die Menschen rechnen auch in Geld.

Das bis hierhin Gesagte ist, sehr verehrte Leserin, sehr geehrter Leser, das Geheimnis

des Geldes, der Versuch, es in wenige Worte zu fassen. Das Geld ist ein

„produktiver Segen“ für die Menschen. Ohne Geld ist der wirtschaftliche und

kulturelle Aufstieg der Gesellschaft undenkbar; ohne Geld – ist das allseits bereichernde

und friedvolle Zusammenleben der Menschen national und international

undenkbar. Und man sollte nicht denken, die offiziellen ungedeckten Währungen

– ob US-Dollar, chinesischer Renminbi, Euro, japanischer Yen, britisches

Pfund oder Schweizer Franken – seien das „letzte Wort“ in der Geldgeschichte.

KRYPTOGELD

Kann eine Kryptoeinheit zum neuen Weltgeld aufsteigen? Angesichts der kometenhaften

Preissteigerungen von Bitcoin & Co ist man geneigt zu sagen, diese

Frage stellt sich nicht mehr. Doch das wäre verfrüht. Gleichwohl lässt sich aus

geldtheoretischer Sicht mit hinreichender Überzeugung sagen, dass ein entmaterialisierter

Digitalcode durchaus das Zeug hat, von den Menschen, wenn es ihnen

frei steht, zum Geld ausgewählt zu werden.

Eine entscheidende Frage dabei ist die Konkurrenzfähigkeit alternativer Geldarten – wie zum Beispiel die eines digitalisierten Gold- oder Silbergeldes. In einem solchen Wettbewerb geht es nicht nur um die Abwägung einer, sondern vieler Geldeigenschaften.

Die Bitcoin-Welt ist per Protokoll als „Peer-to-Peer“ konzipiert. Das heißt, Bitcoins

lassen sich versenden und empfangen, ohne dass dafür ein Zwischenhändler

(„Intermediär“) erforderlich wäre. Das bietet Schutz vor Missbrauch, vor allem

vor staatlichen Zugriffen.

Allerdings zeigt sich, dass auch Bitcoin-Nachfrager Intermediationsdienste nachzufragen wünschen – und das wird sichtbar, indem Bitcoins bei Krypto-Börsenplätzen (und nicht in der „Personal Wallet“) gehalten und deren Verwahr- und Sicherungsdienste in Anspruch genommen werden.

Anders gesagt: Peer-to-Peer allein reicht nicht aus, sondern Geldnachfrager wollen

ein Geld, das auch auf Wunsch „intermediationsfähig“ ist.

MITTLER FÜR GELD

Zwar verstößt es gegen die „Philosophie“ des Bitcoin, den Geldverkehr und die

Geldhaltung unter Hinzunahme von Intermediären (Bitcoin-Lagerstätten) zu organisieren,

aber technisch-praktisch gesehen wäre das durchaus möglich – wie

die Angebote der Krypto-Börsen ja nur zu deutlich zeigen. Allerdings wäre der

Bitcoin dann – wie die offiziellen Währungen auch – staatlicher Regulierung ausgesetzt.

Der Vorteil der Anonymität der am Geldverkehr Teilnehmenden ginge

verloren, und die Wettbewerbsfähigkeit von zum Beispiel Sachgeld wie Gold und

Silber würde sich gegenüber dem Bitcoin verbessern. Als „Vorteil“ bliebe allerdings

die mengenmäßige Begrenzung der Bitcoins bestehen.

Wenn alle Bitcoins geschürft sind, bleibt fortan die Bitcoin-Menge konstant,

denn die Menge der Bitcoins ist durch das (aktuelle) Protokoll auf 21 Millionen

Stück begrenzt. Zudem gibt es Schätzungen, die davon ausgehen, dass bereits

rund 3,7 Millionen Bitcoins verloren gegangen sein könnten. Ist die „Bitcoin-

Knappheit“ ein Problem?

Nein, eine Volkswirtschaft kann wachsen, auch wenn

die Geldmenge unverändert bleibt. Es gäbe dann Preisdeflation, die aber der

volkswirtschaftlichen Wohlstandsmehrung nicht entgegenstehen würde (wenngleich

keynesianisch gesinnte Ökonomen das Gegenteil behaupten mögen.)[Siehe hierzu Polleit (2020), Mit Geld zur Weltherrschaft, S. 188–190.]

Eine Intermediationsfähigkeit des Geldes ist notwendig, weil eine moderne

Volkswirtschaft ohne funktionierenden Kreditmarkt nicht auskommt. Es haben

sich zwar Märkte herausgebildet, in denen Kryptoeinheiten als Sicherheit für

Kredite in anderen Kryptoeinheiten sowie auch in offiziellen Währungen dienen.

Erforderlich ist aber eine sehr hohe Besicherung, die viele Transaktionen unwirtschaftlich

macht. Ein Kreditmarkt ausschließlich in Kryptoeinheiten, der keine

Voll- oder gar Überbesicherung erfordert, ist ohne „Klarnamen“ der Marktparteien

schwer vorstellbar. Vor allem aber bedarf ein leistungsfähiger Kreditmarkt

die Mitarbeit von Kreditvermittlern.

Kreditvermittler sind in der Lage, Kreditrisiken vergleichsweise besser einzuschätzen

als das breite Publikum. Sie haben Erfahrung, wie Kreditrisiken zu besichern

und wie man angemessene Kreditzinsen berechnen kann. Wenn also Intermediationsdienste nachgefragt werden – ob nun im Einlagen- oder Kreditmarktgeschäft –, dann braucht man „Mittelsmänner“; die Peer-to-Peer-Lösung allein ist nicht ausreichend.

Lässt man Intermediäre (wie zum Beispiel Kreditvermittler) zu,

werden die Kreditmarktteilnehmer um die Offenlegung ihrer Identität wohl nicht

umhinkommen. Eine (vollständige) Anonymität der Handelnden ist nicht mehr

möglich, und ein großer Vorteil des Bitcoin, vor den Blicken und Übergriffen des

Staates verborgen zu sein, ist nicht mehr gegeben. In einem Geldwesen mit Intermediation

würde der Bitcoin, der den Geldverwendern derzeit Anonymität in

Aussicht stellt, in dieser Hinsicht Konkurrenz bekommen, beispielsweise von einem

digitalisierten Gold- oder Silbergeld.

PRAXISTEST

Das weltweite Bitcoin-Netzwerk wickelt in der Spitze etwa 350.000 Transaktionen

pro Tag ab und ist damit derzeit weitgehend ausgelastet. Das ist jedoch ein

relativ geringer „Durchsatz“. Zum Vergleich: In Deutschland werden im Durchschnitt

arbeitstäglich mehr als 75 Millionen Transaktionen abgewickelt. Um das

Problem zu lösen, ist 2015 das „Lightning-Network“ entwickelt worden.

Es erlaubt, Zahlungskanäle zwischen den Bitcoin-Benutzern zu eröffnen und Bitcoin

zu überweisen, wobei nur der finale Zahlungssaldo auf der Blockchain gespeichert

wird. Das erhöht den Durchsatz ganz erheblich und entlastet die Blockchain.

Allerdings ist auch hier letztlich natürlich die Inanspruchnahme von knapper

Blockchain-Kapazität erforderlich.

Zudem ist noch nicht abschließend geklärt, ob das Lightning-Network so sicher

ist, wie es sich die mit Bitcoin Zahlenden wünschen. So gibt es offensichtlich eine

Reihe von „Verwundbarkeiten“.[Siehe hierzu Colin Harper, 4 Bitcoin Lightning Network Vulnerabilities … , Oktober 2020, www.coindesk.com/bitcoin-lightning-network-vulnerabilities-not-exploited-yet]

Da ist das „Griefing“: Die im Lightning-Network deponierten Bitcoin könnten „eingefroren“ werden, indem der Zahlungskanal mit Mikrozahlungen „überschwemmt“ wird. Da ist zudem das „Flood and Loot“, ein Vorgang, durch den Bitcoin gestohlen werden könnten.

Und da ist das „Time-Dilation Eclipse“: Auch hier könnte durch Kontrolle von

vielen „Nodes“ Bitcoin gestohlen werden. Wie gesagt, ob diese Sicherheitsgefahren

relevant werden und gegebenenfalls geheilt werden können, lässt sich

noch nicht abschließend beantworten.

Die Kosten des Zahlens sind bedeutsam für den Geldverwender. Wer zum Bitcoin

gegen US-Dollar oder Euro bei einer Kryptobörse handelt (also kauft oder

verkauft), der muss Gebühren zahlen. Die Handelsplattform stellt dem Kunden

für Kauf und Verkauf zum einen Kosten in Rechnung, die sich aus dem Tausch

von Kryptoeinheiten in offizielle Währungen ergeben.

Zum anderen werden Gebühren fällig, die sich meist errechnen als Prozentsatz auf den Transaktionsbetrag, wobei der Prozentsatz meist umso kleiner wird, je größer der Betrag ist. Bei beispielsweise PayPal liegen sie derzeit für Beträge von 1 bis 24,99 US-Dollar bei

0,50 US-Dollar, für 25 bis 100 US-Dollar bei 2,3 Prozent, für 100,01 bis 200 USDollar

bei 2,0 Prozent, für 200,01 bis 1000 US-Dollar bei 1,8 Prozent und für

1000,01 US-Dollar und größer bei 1,50 Prozent.[Siehe https://www.paypal.com/us/webapps/mpp/paypal-fees (eingesehen am 19. April

2021)]

Wer Bitcoin-Zahlungen auf der Blockchain durchführt, der muss ebenfalls eine

Transaktionsgebühr entrichten. Sie ergeben sich in Abhängigkeit von der Abwicklungsgeschwindigkeit, die wiederum vom Auslastungsgrad des Bitcoin-

Networks abhängt. Richtigerweise sollte der Preis in Satoshis ausgewiesen werden.

Mitte April 2021 kostete eine Transaktion 50 US-Dollar.

Im Jahr 2018 lag die Gebühr durchschnittlich bei weniger als 10 US-Dollar, Ende 2017/Anfang 2018 erreichte sie 891 US-Dollar („6 Blocks Fee“) und 965 US-Dollar („Next

Block Fee“). In dieser Zeit war die Nachfrage nach Bitcoin sehr groß (weil der Bitcoin-

Preis stark angestiegen war), gleichzeitig gab es aufgrund von Stromengpässen

in China Kapazitätsknappheit.

Die Transaktionskosten im „Lightning Network“ bestehen aus 1) einer Basisgebühr

(„Base fee“) und 2) einer Liquiditäts-Gebühr („Liquidity Provider Fee“). Die

Basisgebühr („Flat fee“) ist der Preis (in Satoshis), die eine einzelne Person für eine

Durchleitung von Zahlungen durch seine Nodes fordert. Die Liquiditäts-

Gebühr hängt davon ab, wie viele Bitcoins durch die Nodes, die ein Teilnehmer

im Bitcoin-Network hat, abgewickelt werden. Wenn zum Beispiel die Gebühr

0,01 Satoshis beträgt für jeden Satoshi, der durchgeleitet wird, muss jemand,

der 1.000 Satoshis überweist, 10 Satoshis zahlen. Dazu ein einfaches Beispiel:

Die Basisgebühr beträgt 2.000 Satoshi, die Liquiditäts-Gebühr beträgt 1 Prozent

pro Satoshi, der abgewickelt wird. Wenn 10.000 Satoshi überwiesen werden,

dann betragen die Kosten 2.100 Satoshi. [also: 2.000 + (10.000 * 0,01)]. Anders

ausgedrückt: 1 Bitcoin entspricht 100.000.000 Satoshis (sprich: 100 Millionen

Satoshis).

Beim aktuellen Bitcoin-Preis von etwa 55.000 US-Dollar pro Stück wäre

der Preis eines Satoshis 0,00055 US-Dollar. Im angeführten Beispiel betragen

die Kosten einer Bitcoin-Transaktion also demnach 1,155 US-Dollar.

DER CHINA-FAKTOR

Der US-Investor Peter Thiel – der sich selbst als „Pro-Krypto“ und „Bitcoin Maximalist

Person“ bezeichnet – hatte jüngst Bedenken geäußert, der Bitcoin könnte

eine „finanzielle Waffe“ der Kommunistischen Partei Chinas sein, die sie vor

allem gegen den US-Dollar und damit auch gegen die Vereinigten Staaten von

Amerika einsetzen könnte.

Im April 2020 befand sich etwa 65,1 Prozent der Mining-

Hash-Kapazität des weltweiten Bitcoin-Networks in China, gefolgt von den

USA mit 7,2, Russland mit 6,9 Prozent und Kasachstan mit 6,2 Prozent.[Siehe Cambridge Bitcoin Electricity Consumption Index www.cbeci.org/mining_map.]

Was bedeutet die hohe Konzentration der weltweit verfügbaren Bitcoin-Network-

Rechenleistung in China?

Kurzfristig können zum Beispiel regionale Stromausfälle die Funktionsfähigkeit

des Bitcoin-Networks weltweit beeinträchtigen; gleiches gilt für den Fall, dass

Serverfarmen in China aufgrund politischer Motive geschlossen werden. Prinzipiell

kann sich jedoch das dezentrale Bitcoin-Network bei derartigen Vorfällen

neu sortieren, die Rechenleistung weltweit beziehungsweise regional neu verteilen;

zumindest wäre das in der mittleren bis langfristigen Sicht gut denkbar.

Allerdings könnte das mit einer beträchtlichen Veränderung der Stromkosten für

das Network verbunden sein und die Mining-Aktivität bremsen – schließlich profitiert

das Bitcoin-Network von den niedrigen Stromkosten in China.

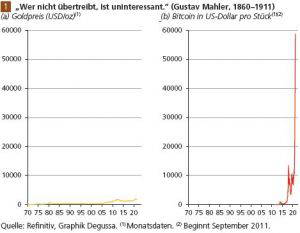

Der stellare Preisanstieg des Bitcoin (ausgedrückt in offiziellen Währungen wie

US-Dollar, Euro und Co) in den letzten Jahren hat vermutlich viele Gründe. Zum

einen wird der Bitcoin von einer „Kerngruppe“ nachgefragt (und gehalten), die

ihn als das künftige Geld einstufen, das das ungedeckte Papiergeld verdrängen

wird.

Sie halten Bitcoin in ihrer „Personal Wallet“ und verfügen über den „Private

Key“, oder sie parken Bitcoin bei Handelsplattformen (SDEX, Coinbase,

Kraken, Bitstamp etc.), ohne dabei über den „Private Key“ zu verfügen. Neuerdings

fragen institutionelle Anleger (Hedgefunds, ETF-Emittenten etc.) verstärkt

im Eigeninteresse oder im Auftrag ihrer Kunden Bitcoin nach.

Hinter dieser Anlegergruppe verbergen sich ebenfalls unterschiedliche Motive.

Wer sein Geld Hedgefunds oder einem Investment-Vehikel gibt, damit diese in

seinem Auftrag Bitcoin kaufen, der hat in der Regel keine andere (regulatorische)

Möglichkeit, Bitcoin zu erwerben, beziehungsweise für ihn erscheint der

„indirekte Erwerb“ von Bitcoin am vorteilhaftesten.

Wer auf indirektem Wege in den Besitz von Bitcoin gelangen möchte, der hat vielleicht die Erwartung, dass der Bitcoin zum neuen Weltgeld aufsteigen wird, dass der Bitcoin die offiziellen Währungen wie US-Dollar, Euro und Co aus dem Rennen werfen wird und als

Transkations- und Wertaufbewahrungsmittel ersetzen wird.

Vermutlich verfolgen aber vor allem diejenigen, die Bitcoin indirekt erwerben,

spekulative Zwecke: Sie wetten darauf, dass der Bitcoin-Preis weiter ansteigt,

und an diesem Preisanstieg will man teilhaben; ob Bitcoin zum Weltgeld aufsteigt

wird oder nicht, spielt für sie keine oder nur eine untergeordnete Rolle.

Die Nachfrage nach Bitcoin, die sich aus der „reinen Preisspekulation“ speist,

dürfte mittlerweile beträchtlich, wenn nicht gar gewaltig sein. Es liegt nahe, dass

die fulminante Preissteigerung des Bitcoin und insbesondere die zuweilen hochfliegenden Erwartungen, die Bitcoin-Preisrallye werde sich ungebremst weiter

fortsetzen, von der „reinen Preisspekulation“ abhängen.

DIGITALES GOLDGELD

Für einige Zahlungsbereiche hat sich der Bitcoin vermutlich bereits fest etabliert.

Aber das heißt noch nicht, dass er auch zum (Welt-)Geld – zum allgemein akzeptierten

Zahlungsmittel – aufsteigen wird. Einen Vorteil des Goldes gegenüber

Kryptoeinheiten sei an dieser Stelle genannt: Eine Kryptoeinheit kennt nur eine

Nachfrage: die Nachfrage zu Geldzwecken.

Edelmetalle werden hingegen nicht nur zu Geldzwecken, sondern auch zu industriellen Zwecken und als Schmuck nachgefragt. Der Wert einer Kryptoeinheit kann möglicherweise auf null fallen – beispielsweise dann, wenn eine neue, eine in wichtigen Eigenschaften bessere Kryptoeinheit auf den Markt kommt.

Dass Gold zum Totalverlust wird, ist hingegen nahezu ausgeschlossen. Denn das

Gold hat auch eine nicht-monetäre Nachfrage – und zwar für Industrie- und

Schmuckzwecke (das gilt natürlich auch für Silber). Also selbst dann, wenn die

Edelmetalle nicht mehr als Geld nachgefragt würden, bliebe eine „Restnachfrage“

nach ihnen, und daher würde ihr Marktpreis nicht auf null fallen. (Das heißt

natürlich nicht, dass der Tauschwert des Goldes nicht stark verfallen könnte, sollte

die monetäre Nachfrage nach Gold sich in Luft auflösen – was aber aus heutiger

Sicht sehr unwahrscheinlich erscheint.)

Abschließend sei ein kurzer Blick auf das Konzept eines digitalen Goldgeldsystems

geworfen, als Beispiel dient dabei das Modell der Australischen Münze

(„Perth Mint“). Die Perth Mint“ bietet einen „Perth Mint Gold Token“ (PMGT)

an. Jeder PMGT ist eine tokenisierte Version eines „GoldPass certificates“, das zu

100 Prozent mit physischem Gold gedeckt und im Tresor der Perth Mint gelagert

ist. „GoldPass“ ist eine digitale Plattform, die auf der Blockchain basiert.

Der PGMT ist eintauschbar in 1 Feinunze physisches Gold oder in den Gegenwert

von Fiat-Währungen. Es gilt die „Formel“:

1 PMGT = 1 Feinunze GoldPass Zertifikat = 1 Feinunze physisches Gold.

Der PMGT kann 1:1 in 1 GoldPass Zertifikat getauscht werden und umgekehrt: 1

GoldPass Zertifikat kann 1:1 in 1 PMGT getauscht werden. Der PMGT erhöht die

Handelbarkeit, die Liquidität des physischen Goldes. Auch die Lagerung des physischen

Goldes wird effizienter, der Nachweis des eingelagerten Goldbestandes

wird erleichtert. Bisher ist GoldPass als Download im Apple App Store und

Google Play Store allerdings nur in Australien und den USA erhältlich.

Aus dem Modell des PMGT ließe sich (leicht) ein weltweit funktionierendes Zahlungssystem

entwickeln. Beispielsweise indem weitere – privat geführte – Goldlagerstätten

ihre Dienste anbieten. Konten können geführt werden in Token, die

eine bestimmte physische Goldmenge repräsentieren, und deren Wechselkurse

sich frei am Markt bilden (und im „Normalfall“ bei 1:1 liegen); vermutlich würden

nach und nach im Wettbewerb einige wenige Token übrig bleiben.

Zudem

müsste natürlich die Steuerbelastung in Form von Mehrwert- und/oder Kapitalertragsteuer

(soweit sie erhoben werden) abgeschafft werden, damit die Kostenbelastung

die Verwendung des tokenisierten physischen Goldes (oder Silbers)

dessen Geldverwendung verhindert.

Gold-Aktie: Kaufen oder verkaufen?! Neue Gold-Analyse vom 01. Juli liefert die Antwort:

Die neusten Gold-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für Gold-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 01. Juli erfahren Sie was jetzt zu tun ist.