Der Krieg in der Ukraine und die Sanktionen des Westens gegen Russland

befördern vermutlich die „Ent-Dollarisierung“ des Weltfinanzsystems

– eine Entwicklung mit überaus weitreichenden Konsequenzen, die auch

die Rolle des Goldes tendenziell weiter aufwerten dürfte.

DOLLAR-DOMINANZ

Der US-Dollar ist nach wie vor die weltweit dominante Währung. Er ist gewissermaßen

so etwas wie die inoffizielle Weltwährung. Diese Rolle hat der US-Dollar

seit 1945 inne, als man ihn im System von Bretton Woods als Weltreservewährung

inthronisierte. Damals war der US-Dollar noch an das physische Gold gebunden:

35 US-Dollar entsprachen einer Feinunze Gold (also 31,10347… Gramm).

Selbst nach dem Ende des Systems von Bretton Woods im Jahre 1971 (in dem Jahr beendete US-Präsident Richard Nixon die Goldeinlösepflicht des US-Dollar) beziehungsweise im Jahr 1973 (als die Deutsche Bundesbank aufhörte, den US-Dollar-

D-Mark-Wechselkurs zu stützen) behielt das Geld der Vereinigten Staaten von

Amerika seine herausragende Bedeutung für das Weltfinanzsystem.

Beispielsweise zeigt die letzte Datenerhebung der Bank für Internationalen Zahlungsausgleich (BIZ) aus dem Jahr 2019, dass der US-Dollar nach wie vor die am

meisten gehandelte Währung ist: Der US-Dollar war an 88,3 Prozent aller Devisenmarkttransaktionen beteiligt (2016: 87,6 Prozent).

Der Euro lag bei 32,3 Prozent (2016: 31,4 Prozent), der japanische Yen bei 16,8 Prozent (2016: 21,6 Prozent), das Britische Pfund bei 12,8 Prozent (unverändert gegenüber 2016), der Australische Dollar bei 6,8 Prozent (2016: 6,9 Prozent), der Kanadische Dollar bei 5,0

Prozent (2016: 5,1 Prozent) und der chinesische Renminbi bei 4,3 Prozent (2016:

4,0 Prozent). Diese Zahlen dokumentieren unumwunden, dass der Greenback

eine herausragende Rolle im Finanzsystem innehat.

Mit der Dominanz des US-Dollar in der internationalen Wirtschafts- und Finanzarchitektur

geht bekanntlich eine gewaltige (geo-)politische Macht für die US-Regierung

einher. Sie kann bestimmen, wer Zugang zum US-Dollar-Markt, zum USFinanzsystem

erhält und wer nicht, kann die Bedingungen setzen, unter denen

ausländische Akteure im US-Dollarsystem teilnehmen können beziehungsweise

ausgeschlossen werden.

Denn der US-Dollar in letzter Konsequenz nur von der US-Zentralbank (Fed) bereitgestellt. Besitzt beispielsweise eine Firma im Euroraum ein US-Dollar-Konto bei ihrer Bank in Frankfurt, so hält die Bank in Frankfurt (über ihre Auslandsfiliale) entweder ein entsprechendes Dollar-Guthaben bei der Fed oder bei einer US-Korrespondenzbank. Die Fed, das US-Schatzamt, das US-Verteidigungsministerium oder andere US-Regierungsinstitutionen können daher Einfluss darauf, wer über US-Dollar-Guthaben verfügen kann und wer nicht.

SANKTIONEN

Das bringt uns zum Thema Sanktionen. Sie sind seit je her vor allem auch ein

politisches Instrument, mit dem Regierungen versuchen, Einfluss auf das Verhalten

von anderen Regierungen zu nehmen. Sanktionen werden meist als ein Mittel

der Konfliktlösung angesehen. Die Vereinten Nationen (UN) haben dabei das formale

Monopol auf Zwangsmaßnahmen und legitime Gewaltanwendung.

Nach Artikel 41 der UN-Charter kann der UN-Sicherheitsrat Sanktionen verhängen, soweit

er eine Gefahr für Frieden und Sicherheit feststellt. Sanktionen können sehr

unterschiedlich gestaltet sein. Im einfachsten Fall lassen sich wirtschaftliche und

finanzielle Sanktionen unterscheiden. Bei wirtschaftlichen Sanktionen unterbindet

man meist den Güterhandel mit bestimmten Ländern: Exporte und/oder Importe

mit zum Beispiel Waffen und Energie werden eingeschränkt oder ganz untersagt.

Die Erfahrung hat jedoch gezeigt, dass wirtschaftliche Sanktionen sich nicht immer

als zielgerecht erwiesen haben. So lösen sie nicht selten Umgehungsstrategien der Betroffenen aus (Umlenkung von Handelsströmen). Zudem können Wirtschaftssanktionen

die breite Bevölkerung des sanktionierten Landes treffen und

damit zulasten vieler unschuldiger Menschen ausfallen.

Weiterhin können Sanktionen Gegensanktionen der Betroffenen auslösen und auf diese Weise zu einer kollektiven Selbstschädigung führen:1 Nicht nur das sanktionierte Land leidet dann wirtschaftlich, sondern auch die Menschen im Sanktionen erlassenden Land. Und nicht zuletzt können Sanktionen zuweilen auch ein sanktioniertes Land, ein sanktioniertes Regime stärken, wenn sie zu einer inneren „Wagenburg-Mentalität“

führen gegen den „äußeren Feind“ und die Oppositionskräfte im Land schwächen.

Finanzielle Sanktionen sind ein ganz besonders scharfes Schwert in einer zusehends

arbeitsteilig organisierten Weltwirtschaft. Das gilt vor allem für finanzielle

Sanktionen, die von den Vereinigten Staaten von Amerika mit ihrer Dollar-Dominanz

verhängt werden können. Die US-Regierung kann beispielsweise heimischen

Banken untersagen, Überweisungen bestimmter Adressen durchzuführen, bestimmte

Währungen zu handeln oder Kredite an bestimmte Schuldner zu vergeben.

Sie kann auch den Handel mit Schuldpapieren und Aktien aus Ländern, die

sanktioniert werden, an US-amerikanischen Börsenplätzen aussetzen und damit

den US-Dollar-Kapitalzugang der betroffenen staatlichen und nicht-staatlichen Akteure

unterbinden. Aber der Arm der US-Regierung reicht aber noch viel weiter.

Die US-Regierung kann auch Sanktionen androhen gegenüber unbeteiligten Drittländern

und sie dadurch „auf Linie bringen“: Es wird beispielsweise gesagt, dass

Banken im Ausland, die Geschäft mit Ländern abwickeln, die von Amerika finanziell

sanktioniert werden, ihrerseits finanziell sanktioniert werden, indem sie ebenfalls

vom US-Dollar-Markt abgeschnitten werden.

Auf diese Weise weitet sich der „Zugriffsradius“ der US-Regierung weit über die eigenen Landesgrenzen hinweg aus und erreicht eine große Anzahl von Institutionen, die sich zur Durchsetzung von US-amerikanischen Finanzsanktionen einspannen lassen. Gerade in Zeiten zunehmender Digitalisierung und Datenvernetzung setzen die USA verstärkt die sogenannte „Financial Warfare“ (ins Deutsche übersetzt: „Finanzielle Kriegsführung“)

ein.

[Es sei an dieser Stelle ausdrücklich angemerkt, dass der Begriff „Financial

Warfare“ nicht sehr glücklich gewählt ist – und dass ein Begriff wie „Finanzielle

Sanktionierung“ treffender wäre.2 Aber da „Financial Warfare“ nun einmal weithin

Verwendung findet, soll er auch hier und im Folgenden verwendet werden.]

Die Idee der „Financial Warfare“ wurde bekannt und ein öffentliches Diskussionsthema

vor allem mit der Veröffentlichung von Juan C. Zarates Buch „Treasury’s

War. The Unleashing of a New Era Financial Warfare“ im Jahr 2013.

Financial Warfare kam verstärkt während der US-Präsidentschaft von George W. Bush und

vor allem auch unter Barack Obama zum Einsatz. In seinem Buch legt Zarate die

neue finanzielle Strategie der USA dar, terroristischen Organisation und feindlichen

Staaten mit finanziellen Sanktionen zu begegnen – wie Drogenkartellen, Terrororganisationen (Al-Qaeda, ISIS etc.), Nordkorea, Iran, Irak, Syrien und andere mehr – mit dem Ziel, ihnen das Handwerk zu legen, Übeltäter dingfest zu machen und

politische Kurswechsel herbeizuführen.

Ganz neu ist die Strategie allerdings nicht. Vielmehr reicht die „Financial Warfare“

reicht sogar recht weit zurück. Zu denken ist beispielsweise an die Zeit der Suez-

Kanal-Krise. Im Jahr 1956 schickten Großbritannien und Frankreich Truppen an

den Suez-Kanal, um seine Nationalisierung durch die ägyptische Regierung zu verhindern.

US-Präsident Dwight Eisenhower wies daraufhin das US-Schatzamt an,

Britische Pfund im Devisenmarkt zu verkaufen und so den Wechselkurs des Pfunds

gegenüber dem US-Dollar abzuwerten. Die Briten mussten daraufhin mit ihren

knappen US-Dollarreserven das Pfund stützen und verloren dadurch knappe Devisen

zum Kauf von Importgütern. In London und auch in Paris verstand man die

Botschaft Eisenhowers und zog letztlich die Truppen wieder ab.

EXKURS: BEDEUTUNG DER ARBEITSTEILUNG

Eine der Grundlagen, die den materiellen Wohlstand ermöglichen, den viele heutzutage

erfreulicherweise genießen können, haben nicht alle Menschen immer klar

vor Augen. Gemeint ist die nationale und internationale Arbeitsteilung. Sie erhöht

die Ergiebigkeit des Produktionsfaktors Arbeit für alle an der Arbeitsteilung teilnehmenden.

Die Arbeitsteilung erlaubt es, mehr Güter zu produzieren im Vergleich

zum isolierten Wirtschaften.

Sie ermöglicht es zudem, Güter herzustellen, die sich ohne Arbeitsteilung nicht erzeugen ließen. Und noch etwas leistet die Arbeitsteilung: Sie wirkt quasi wie ein Friedensprogramm. Menschen, die sich arbeitsteilig organisieren, erkennen einander als gegenseitig nützlich an bei der Bewältigung der Lebensherausfordernisse. Sie entwickeln ein gegenseitiges Interesse am wechselseitigen Wohlbefinden. Das verbindet sie miteinander, befriedet sie.

Vor diesem Hintergrund wird deutlich, dass Wirtschafts- und Finanzsanktionen ein

Effekt innewohnt, dessen Eintreten vermutlich nicht immer gewollt ist: Wirtschafts-

und Finanzsanktionen können bestehende Konflikte auch verschärfen,

weil sie die eigentlich friedenstiftende Bande zwischen vielen Menschen auflösen,

die friedenstiftenden Möglichkeiten der Arbeitsteilung, einschließlich des Handels,

beschränken beziehungsweise versperren.

Das mag politisch dann akzeptabel sein, wenn Wirtschafts- und Finanzsanktionen quasi auch als Vergeltungsinstrument eingesetzt werden sollen. Wenn es aber das Ziel ist, Spannungen abzubauen, den Konflikt zu deeskalieren, dann können Wirtschafts- und Finanzsanktionen mitunter auch kontraproduktiv wirken.

HARTE RUSSLAND-SANKTIONEN

Die USA haben gemeinsam mit ihren europäischen Alliierten sehr harte Wirtschafts-

und Finanzsanktionen gegenüber Russland erlassen als Reaktion auf den

kriegerischen Angriff russischer Truppen auf die Ukraine. Dadurch ist Russland

nun wirtschaftlich und finanziell de facto vom Rest der Welt isoliert. Mit den Export-

und Importrestriktionen ist ein Rückzug vieler westlicher Firmen aus dem

russischen Markt verbunden.

So gut wie alle russischen Banken sind von SWIFT ausgeschlossen, bis auf die Institute, die bei der Abrechnung der Erdgas- und Rohöl-Lieferungen in den Westen bedeutend sind – das sind die Sberbank und die Gazprombank. Der Westen kann also russische Gas- und Öllieferungen bezahlen, die russischen Energieexporteure erhalten die US-Dollar- beziehungsweise Euro-Verkaufserlöse auf ihren Konten bei westlichen Korrespondenzbanken gutgeschrieben, können aber derzeit nicht über die Guthaben verfügen.

Weiterhin sind Anleihen russischer Emittenten und Aktien russischer Firmen vom

Handel an den westlichen Börsenplätzen ausgesetzt. Westliche Banken haben den

Handel mit Rubel eingestellt, und russische Kreditnehmer erhalten keine Darlehen

in zum Beispiel US-Dollar, Euro, Britischen Pfund und Kanadischen Dollar mehr.

Vor allem die Währungsreserven Russlands, verwaltet von der russischen Zentralbank,

sind zum großen Teil eingefroren; das gilt für Reserven in den Währungen

der westlichen Welt, nicht aber für Russlands Guthaben in chinesischem Renminbi.

(Das führt übrigens zu einem Folgeproblem: Russland hat ausstehende US-Dollar-

Anleihen, auf die Zins- und Tilgung zu zahlen sind. Wenn Russland nicht auf seine

Fremdwährungsreserven zugreifen kann, kann auch der Schuldendienst nicht gezahlt

werden, und es käme zu einem Kreditausfall – obwohl Russland ausreichend

US-Dollar Guthaben hat, um seine Schulden zu begleichen. Die Leitragenden wären

in diesem Fall die Sparer und Anleger im Westen, die Geld (über Lebensversicherungen,

Fonds etc.) in russische Fremdwährungsanleihen investiert haben.)

GRENZEN DER „FINANCIAL WARFARE“

Die Macht des US-Dollar ruht auf seiner weltweiten Akzeptanz als Zahlungsmittel.

Die wird jedoch dann beeinträchtig, wenn, wie jüngst im Falle Russlands, staatliche

Stellen und private Investoren befürchten müssen, dass ihre US-Dollar-Guthaben

mitunter ihrem Zugriff entzogen werden könnten, dass ihnen also die Abhängigkeit

vom US-Dollar-System zum Problem wird.

Staaten und private Akteure, die sich auf der politischen Linie mit der US-Regierung und ihrer Interessenlage befinden, werden das zunächst vermutlich nicht als gravierendes Problem ansehen. Jene Staaten und private Akteure hingegen, die befürchten, den Kurs der US-Regierung künftig möglicherweise nicht immer und überall mittragen zu können, werden vermutlich im US-Dollar nicht mehr einen „Safe Haven“ erblicken.

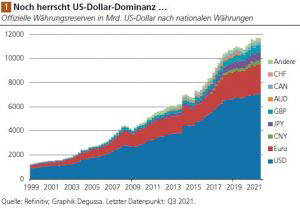

Durch die jüngsten Ereignisse erhält so gesehen die viel beschworene These der

„Ent-Dollarisierung“ des Weltfinanzsystems neue Nahrung. Nach wie vor stellt der

US-Dollar die größte Position dar innerhalb der Fremdwährungsreserven der Zentralbanken

weltweit (siehe Abb. 1). Im vierten Quartal 2021 beliefen sich die gesamten

Devisenreserven der Zentralbanken weltweit auf 12,8 Billionen US-Dollar.

Davon waren 55 Prozent oder 7,1 Billionen US-Dollar. Auf Platz zwei – bereits stark

abgeschlagen – lag der Euro mit 2,5 Billionen US-Dollar Gegenwert oder 19,1 Prozent

aller Fremdwährungsreserven. Die übrigen Währungen (wie japanischer Yen,

Kanadischer Dollar, Britisches Pfund und chinesischer Renminbi) haben zwar in den

letzten Jahren an Bedeutung gewonnen, sie spielen aber Stand heute immer noch

eine eher untergeordnete Rolle.

Bevor wir über das Szenario einer Ent-Dollarisierung der Weltwirtschaft und des

Weltfinanzsystems genauer nachdenken, ist es angeraten, diesem Thema einige

grundsätzliche Gedanken voranzustellen. – Es ist für die internationale Arbeitsteilung,

den Handel und den allgemeinen Wohlstand förderlich, wenn mit einem

einheitlichen Geld operiert wird. Warum?

Mit Geld wird die Wirtschaftsrechnung betrieben. Wenn alle mit dem gleichen Geld kalkulieren, dann wird die produktive Kraft des Geldes sozusagen optimiert. So gesehen ist eine „einheitliche Währung für alle“ ökonomisch vorteilhaft. Aber: Es kommt natürlich darauf an, von welcher Qualität das einheitlich Geld ist. Ein US-Dollar-Fiat-Geld ist zwar „praktisch“, aber leidet unter anderen schweren Defekten.

An dieser Stelle sei jedoch auf die Probleme des Fiat-Geldes nicht eingegangen.

Es ist hier vielmehr die zentrale Fragestellung hervorzuheben: Wenn quasi Abschied

vom US-Dollar als quasi Weltgeld genommen werden soll, was ist an seine

Stelle zu setzen? Wenn immer mehr Marktakteure den US-Dollar meiden und es

stattdessen vorziehen, den Handel in ihren nationalen Währungspaaren abzuwickeln,

dann ist das zwar durchführbar, es wäre jedoch so etwas wie ein Zurückschreiten

in die Welt der „Bartergeschäfte“.

Die grenzüberschreitende Wirtschaftsrechnung und der Handel werden erschwert, werden teurer und ineffizienter. Wohlstandseinbußen wären die Folge, weil auch der Grad der internationalen Arbeitsteilung in Mitleidenschaft gezogen würde. Es käme zu einer Art „Balkanisierung“ des Weltfinanz- und Wirtschaftssystems: Teile des bisher integrierten

Finanzmarktgeschehens brechen aus der Gesamtarchitektur heraus.

Es hängt entscheidend davon ab, wie ausgeprägt die geopolitischen Spannungen

vor allem zwischen den Machtzentren USA und ihrer Anhängerschaft auf der einen

Seite und zum Beispiel China, Russland und Indien sowie deren Anhängerschaft

ausfallen werden. Je stärker die Konfliktpotentiale anwachsen, desto wahrscheinlicher

wird es, dass der Reservestatus des US-Dollar erodiert oder, im Extremfall,

auch ganz verloren geht.

Das Instrument der „Financial Warfare“ der USA kann sich so gesehen, wenn es (weiterhin) im Zusammenhang der Konfliktbearbeitung zwischen Staaten aggressiv eingesetzt wird, als ein Brandbeschleuniger erweisen: Kurzfristig sind die USA in der Lage, ihre Interessen durchzusetzen, langfristig befördert es die Tendenz der Betroffenen, sich der US-Dollar-Dominanz zu entziehen.

GOLD

Unter den herrschenden Bedingungen ist es wahrscheinlich, dass eine Ent-Dollarisierung

des Weltfinanzsystems die Attraktivität des Goldes als Reservemedium

(weiter) erhöht. Diese Entwicklungstendenz tritt bereits in den Daten der letzten

15 Jahre zutage. Abb. 3 zeigt die Goldbestände der Zentralbanken weltweit von

1959 bis Ende 2021.

Wie zu erkennen ist, bauten viele Zentralbanken ihre Goldbestände

mit Beginn der 1990er merklich ab; für viele Zentralbanken erschien das

Investieren in Schuldpapiere attraktiver zu sein als das Halten von Gold. Ab etwa

Anfang 2009 jedoch kehrte sich der Trend um. Seither haben sich die Goldbestände

in den Bilanzen der Zentralbanken wieder merklich erhöht. Das gilt allerdings

nur in absoluter Betrachtung, nicht aber in relativer Betrachtung.

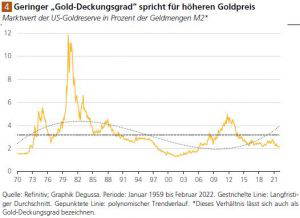

Das wird beispielhaft in Abb. 4 deutlich. Sie zeigt das Verhältnis zwischen dem

Marktwert der offiziellen Goldreserve der US-Zentralbank und der ausstehenden

US-Geldmenge M2. Im langfristigen Durchschnitt betrug der „Gold-Deckungsgrad“

der Geldmenge lediglich 3,17 Prozent. Auf Basis der aktuellen Daten liegt er bei

2,17.

Bei unveränderter Geldmenge M2 müsste der Goldpreis folglich um etwa 46

Prozent zulegen (von gegenwärtig etwa 1.920 USD/oz auf gut 2.800 USD/oz), um

die Gold-Deckungsrate auf den langfristigen Durchschnitt zu bringen. Nähert man

hingegen den bisherigen Verlauf der Gold-Deckungsrate durch einen polynomischen

Trendverlauf an, legt das eine Erhöhung des Goldpreises um 84 Prozent (auf

gut 3.500 USD/oz) nahe, um auf den langfristigen Trendverlauf der Gold-Deckungsrate

zurückzukehren.

Die voranstehenden Preisabschätzungen sollen jedoch nicht als „exakte Prognosen“

verstanden werden. Sie sollen vielmehr aufzeigen, dass der aktuelle Goldpreis nach

wie vor recht niedrig zu sein scheint, wenn man sich die in der Vergangenheit beobachtbaren Datenrelation in den USA, die seit 1945 de facto die inoffizielle Weltwährung

ausgeben, vor Augen führt. Hinzu kommen drei weitere Aspekte.

Erstens: Eine voranschreitende Ent-Dollarisierung wäre absehbar mit Kaufkraftverlust des

Greenbacks und auch der übrigen ungedeckten Währungen verbunden; schon

allein deswegen, weil US-Dollarpositionen zusehends verkauft und andere Arten

von Währungsreserven – und hierzu dürfte auch das physische Gold zählen –

nachgefragt würden.

Zweitens: Die Erosion des US-Dollar-Reservestatus hätte weitreichende Folgen für

die Funktionsweise und Schuldentragfähigkeit des bestehenden Geldsystems. Eine

hohe Verbreitung und Akzeptanz des US-Dollar senkt tendenziell die Kreditkosten,

letztlich nicht nur im Markt für US-Dollar-Kredite, sondern auch in allen anderen

Kreditmarktsegmenten.

Der Grund: Die Verwendung einer Leitwährung schafft Transparenz, sorgt für Standardisierung etc. Eine Ent-Dollarisierung würde daher zu einer Verteuerung der Kreditkosten für bereits ausstehende Kredite führen. Das wiederum verschlechtert die Schuldentragfähigkeit vieler Schuldner, allen voran der Staaten. Der politische Anreiz, mittels erhöhter Inflation dieser „Verlegenheit“ entgehen zu wollen, wäre natürlich recht hoch.

Drittens: Eine Ent-Dollarisierung sorgt für „Regimeunsicherheit“. Die bestehenden

wirtschaftlichen und politischen Machtverhältnisse verschieben sich. Das lässt die

weltweiten Investitionen ins Stocken geraten, Konsumenten werden verunsichert

und halten sich tendenziell zurück.

Wenn im Prozess der Ent-Dollarisierung einzelne (Groß-)Staaten oder Staatsgemeinschaften weiterhin das Monopol der Geldproduktion für sich beanspruchen, dann sind zudem (neue) Spannungen und Konflikte geradezu vorprogrammiert: Die Alternative zum US-Dollar müsste gewissermaßen „durchgeboxt“, durch den Erlass von Ge- und Verbote, Regulierungen, Standardisierungs-Vorgaben und andere Zwangsmaßnahmen herbeigeführt werden.

Wenn sich künftig hingegen die Kräfte des freien Marktes durchsetzen, wenn die

Menschen die Freiheit bei der Währungswahl einfordern und durchsetzen, dann

ist eine geradezu revolutionäre Veränderung des neuzeitlichen Geldwesens denkbar.

Denn dann würden die staatlichen Währungen wie US-Dollar, Euro & Co

plötzlich konkurrieren mit zum Beispiel Kryptoeinheiten wie Bitcoin und Etherium

oder den „Grundgeldarten der Menschheit“, also physisches Gold und Silber in

digitalisierter Form.

Im Grunde wäre das Entstehen eines „freien Marktes für Geld“ das (aller-)beste aller denkbaren Szenarien, die aktuelle Fiat-Geldproblematik einer

Lösung zuzuführen. Und warum sollten die Menschen nicht die freie Wahl haben,

ob sie US$, €, Schweizer Franken, japanische Yen oder Bitcoin, Ethereum oder

Gold und Silber als Geld verwenden wollen? Was spricht dagegen?

Dass die Zukunft Diskontinuitäten bringen wird, und dass dabei die Kaufkraft der

offiziellen Währungen (weiter) herabgesetzt wird, spricht dafür, zumindest einen

Teil des Portfolios in Form von physischem Gold und Silber zu halten; gerade auch

dann, wenn der Anleger das Szenario von monetären Diskontinuitäten als hinreichend

wahrscheinlich einstuft.

Silber-Aktie: Kaufen oder verkaufen?! Neue Silber-Analyse vom 12. Juli liefert die Antwort:

Die neusten Silber-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für Silber-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 12. Juli erfahren Sie was jetzt zu tun ist.